Entwicklung der Hypothekarzinsen in der Schweiz: alle Informationen

- Rückblick auf die historische Entwicklung der Hypothekarzinsen in der Schweiz

- Die Auswirkungen des Hypothekarzinssatzes auf eine Hypothek

- Warum es wichtig ist, Ihre Hypothekenanfrage frühzeitig zu planen

- Wie hoch sind die aktuellen Hypothekarzinsen?

- Wie sehen die Prognosen für die Zinsen bis Jahresende aus?

- Welche Faktoren beeinflussen die Hypothekarzinsen?

- Festzins, variabler Zinssatz oder Mischhypothek: Wie wählt man?

- Häufige Fragen zu Hypothekarzinsen

Sie planen eine Immobilie zu kaufen, Ihr Darlehen neu zu verhandeln oder möchten einfach den Markt besser verstehen? Sie fragen sich, ob die Zinsen in den kommenden Monaten steigen, fallen oder stabil bleiben? Dann sind Sie hier genau richtig!

Die Entwicklung der Hypothekarzinsen in der Schweiz beeinflusst direkt die Kosten Ihres Kredits und Ihre Kaufkraft. Diese Zinsen hängen von vielen Faktoren ab: Politik der SNB, Inflation, wirtschaftliche Lage, Marktsituation …

Hier finden Sie einen umfassenden Überblick über die Zinsentwicklung in der Schweiz, aktuelle Trends, Prognosen und die konkrete Auswirkung dieser Schwankungen auf Ihre Hypothek.

Rückblick auf die historische Entwicklung der Hypothekarzinsen in der Schweiz

In den letzten 20 Jahren verzeichneten die Schweizer Hypothekarzinsen einen klaren Abwärtstrend, insbesondere nach der Finanzkrise 2008. Dieser Rückgang wurde durch die sehr lockere Geldpolitik der Schweizerischen Nationalbank (SNB) begünstigt, mit einem Leitzins nahe null oder sogar negativ über mehrere Jahre hinweg.

Zwischen 2010 und 2020 lagen die 10-jährigen Festhypotheken meist zwischen 1 % und 2 % und erreichten teilweise sogar Tiefstwerte unter 1 %.

Die Jahre 2022–2023 markierten eine Wende, mit einem allmählichen Anstieg der Hypothekarzinsen aufgrund der global steigenden Inflation und der Zinserhöhungen der großen Zentralbanken.

Die Auswirkungen des Hypothekarzinssatzes auf eine Hypothek

Der Zinssatz beeinflusst direkt die Gesamtkosten Ihres Hypothekarkredits. Schon eine minimale Abweichung von 0,5 % kann über die gesamte Laufzeit mehrere tausend Franken ausmachen.

Höhe der monatlichen Raten

Je höher der Zinssatz, desto höher fallen Ihre monatlichen Raten aus. Zum Beispiel für ein Darlehen über 800’000 CHF mit 10 Jahren Laufzeit:

- Bei 1,5 % belaufen sich die gesamten Zinsen auf etwa 120’000 CHF

- Bei 2,5 % steigen sie auf über 200’000 CHF

Dieser Unterschied wirkt sich auf Ihr monatliches Budget aus und bestimmt, wie viel Sie in andere Projekte investieren oder sparen können.

Kreditfähigkeit

Kreditinstitute berücksichtigen den Zinssatz bei der Berechnung Ihrer Schuldentragfähigkeit. Ein hoher Zinssatz kann den maximalen Betrag, den Sie aufnehmen können, reduzieren oder die Laufzeit des Kredits verlängern, um innerhalb der festgelegten Grenzen zu bleiben.

Warum es wichtig ist, Ihren Hypothekarantrag frühzeitig zu planen

In einem instabilen wirtschaftlichen Umfeld kann es entscheidend sein, den richtigen Zinssatz zum richtigen Zeitpunkt zu sichern. Deshalb ist es wertvoll, sich von einem Berater begleiten zu lassen, der die Märkte täglich beobachtet und Ihnen hilft, je nach Ihren Zielen die beste Strategie zu wählen.

Ebenfalls sollten Sie vor der Unterzeichnung Ihres Kredits mehrere Angebote vergleichen und die Auswirkungen verschiedener Zinsszenarien simulieren. Zu schnell zu unterschreiben, ohne zu vergleichen, kann Ihre finanzielle Belastung unnötig erhöhen. Unsere Berater begleiten Sie in jedem Schritt, damit Sie die richtige Entscheidung zum richtigen Zeitpunkt treffen – völlig transparent.

Wenn Sie vorausplanen, können Sie sich finanziell besser vorbereiten und haben größere Chancen, eine vorteilhafte Hypothek zu erhalten.

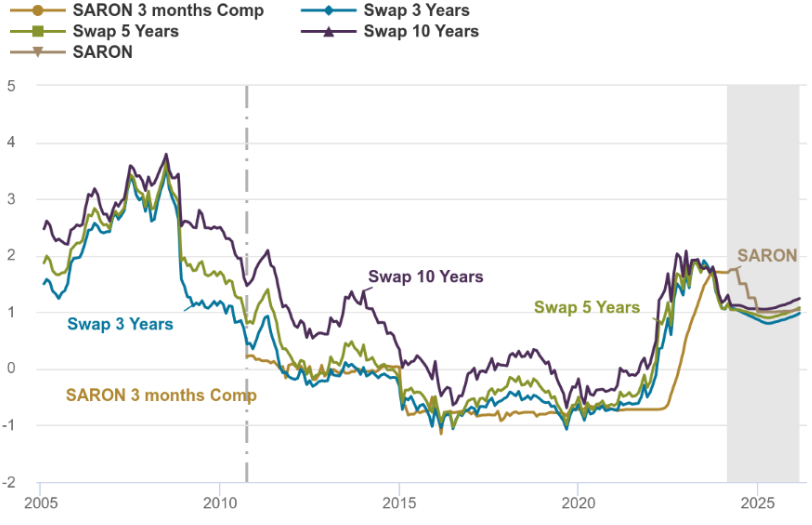

Wie hoch sind die aktuellen Hypothekarzinsen?

Mitte 2025 haben sich die schweizerischen Hypothekarzinsen nach mehreren Monaten der Volatilität stabilisiert.

- Der feste Zinssatz für 10 Jahre liegt im Durchschnitt zwischen 2,1 % und 2,6 %

- Der SARON-Satz (Swiss Average Rate Overnight) schwankt derzeit je nach Institut um 1,5 % bis 2 %

- Mischhypotheken (Teil fest + Teil SARON) bleiben eine interessante Zwischenoption

Die Konditionen variieren je nach Kreditgeber – daher ist es wichtig, die Angebote zu vergleichen, um die günstigste Lösung zu finden.

Zinsentwicklung in % | Quellen: Bloomberg, UBS Switzerland AG (Dies ist ein indikativ Zinssatz. Der effektive Zinssatz wird anhand der Marge und des Compounded SARON der Abrechnungsperiode berechnet. Der Compounded SARON kann nicht negativ sein.)

So interpretieren Sie diese Grafik:

SARON :

- Basis des Geldmarkts → ändert sich täglich.

- Wenn Sie eine SARON-Hypothek wählen, zahlen Sie: SARON + Bankmarge (~0,8 % bis 1,5 %).

SWAP :

- Ermöglicht es einer Bank (oder Ihnen indirekt), diesen variablen Zinssatz für einen bestimmten Zeitraum zu sichern.

- Beispiel: SARON-Swap → fester Zinssatz 5 Jahre.

- Je länger die Laufzeit, desto höher der Swap-Satz, da er eine zeitabhängige Risikoprämie enthält.

Heute von Banken und Versicherungen angebotener fester Zinssatz :

- Ergebnis aus SARON + Swap-Satz + Bankmarge.

- Das ist der Zinssatz, den man auf Vergleichsportalen sieht.

Wie sehen die Prognosen für die Zinsen bis Jahresende aus?

Analysten erwarten bis Ende 2025 eine leichte Entspannung der festen Zinsen, falls die Inflation weiter nachlässt. Die SNB bleibt jedoch vorsichtig, und Erhöhungen oder Senkungen hängen von mehreren Faktoren ab:

- Die Entwicklung des BIP der Schweiz und wichtiger Wirtschaftsindikatoren

- Die Stabilität der Inflation, die derzeit bei etwa 2 % liegt

- Die geldpolitischen Entscheidungen der Europäischen Zentralbank (EZB) und der US-Notenbank (Fed), die die Schweiz indirekt beeinflussen

Kurzfristig ist nicht mit einer Rückkehr zu den Tiefstständen vor 2022 zu rechnen. Vorsicht ist geboten, insbesondere für Kreditnehmer mit variablen Zinsen.

| Beispielbank | 10 Jahre Festhypothek | Variabler Zinssatz (SARON) |

|---|---|---|

| UBS | 1.43% – 1.48% | 0.96% + SARON |

| Credit Suisse | ~ 1.65% | Nicht angegeben |

| Raiffeisen | ~1.50% | ~ 1.50% |

Welche Faktoren beeinflussen die Hypothekarzinsen?

Verschiedene Faktoren bestimmen die Zinssätze, die Banken und andere Finanzinstitute anbieten:

- Die Geldpolitik der SNB: Ihr Leitzins steuert die Refinanzierungskosten für die Banken

- Die Inflation: Ein Anstieg der Preise treibt die Zinsen in der Regel nach oben

- Die allgemeine Wirtschaftslage: Wachstum, Beschäftigung, geopolitische Spannungen …

- Das Risikoniveau der Finanzierung: Eigenkapital, Einkommen, berufliche Stabilität, Art der Immobilie

Jeder Kreditnehmer hat also ein individuelles Profil, das die Konditionen beeinflusst. Sie sind einzigartig – und Ihr Dossier sollte das widerspiegeln. Ihr Glück in Ihrem Haus oder Ihrer Wohnung hängt davon ab.

Fester Zinssatz, variabler Zinssatz oder Mischhypothek: Wie wählt man?

Hypothekarzinsen haben einen direkten Einfluss auf Ihre Finanzentscheidungen: Gesamtbudget, Kaufkraft, Wahl zwischen Festzins oder SARON … Eine Schwankung um wenige Zehntelprozentpunkte kann langfristig mehrere Tausend Franken ausmachen. Daher lohnt es sich, die Entwicklung regelmässig zu verfolgen, um den besten Moment für einen Abschluss oder eine Umschuldung zu erwischen und sich auf mögliche Marktschwankungen vorzubereiten (vor allem, wenn Sie einen variablen Zinssatz wählen oder Ihr Vertrag bald ausläuft).

Die Wahl der Zinsart hängt von Ihrem Profil, Ihrer Risikobereitschaft und Ihrer Anlagestrategie ab.

| Hypothekenart | Vorteile | Nachteile |

|---|---|---|

| Fester Zinssatz | Sicherheit Stabile Monatsraten Ideal für ein knappes Budget | Weniger Flexibilität In der Regel höherer Zinssatz als SARON |

| SARON-Zins* | Niedriger Einstiegszins Potentielle Ersparnis bei sinkenden Zinsen | Wird alle 3 Monate angepasst Risiko unerwarteter Erhöhungen |

| Mischhypothek | Kombiniert Stabilität und Chancen | Komplexer zu verwalten |

*Der SARON wird an jedem Arbeitstag neu berechnet und im Durchschnitt alle 3 Monate angewendet. Er ist daher volatiler, kann aber interessant sein, wenn Sie mittelfristig sinkende Zinsen erwarten.

Zögern Sie nicht, einen unserer Hypothekenvermittler zu kontaktieren, um eine persönliche Beratung zu erhalten, und nutzen Sie unseren Online-Rechner, um schnell, kostenlos und unverbindlich eine erste Schätzung zu erhalten.

Häufige Fragen zu Hypothekarzinsen

Wie wirkt sich die Zinsentwicklung auf meine Hypothek aus?

Ein Zinsanstieg erhöht die Gesamtkosten des Kredits, besonders bei variablen Hypotheken. Ein Zinssatz von 2 % statt 1,5 % auf ein Darlehen von 800’000 CHF kann über die Laufzeit mehrere Tausend Franken mehr kosten.

Wie hoch ist der aktuelle Leitzins?

Seit Juli 2025 liegt der Leitzins der Schweizerischen Nationalbank (SNB) bei 1,25 %. Dieser Zinssatz beeinflusst direkt die Kreditkosten für Banken und hat somit Auswirkungen auf die Hypothekenzinsen, die Privatpersonen angeboten werden. Die SNB passt ihren Leitzins je nach Inflation, Konjunktur und Frankenstabilität an. Es ist daher wichtig, ihn zu verfolgen, wenn Sie eine Hypothek planen.

Wann ist der beste Zeitpunkt für eine Hypothek?

Der “beste Zeitpunkt” hängt von Ihrem Projekt ab. Anstatt auf einen hypothetischen Rückgang der Zinsen zu warten, sollten Sie lieber ein attraktives Angebot sichern, sobald Sie kaufbereit sind. Die Zinsen können sich schnell ändern.

Werden die Hypothekarzinsen steigen?

Das lässt sich nicht mit Sicherheit sagen, da die Hypothekarzinsen von vielen Faktoren abhängen: Geldpolitik der SNB, Inflation, Konjunktur, internationale Zinsen usw.

Im Sommer 2025 ist der Trend eher stabil, mit leichten Schwankungen je nach Hypothekentyp und Anbieter. Ein Anstieg ist jedoch nicht ausgeschlossen, wenn die Inflation wieder anzieht oder die SNB ihren Leitzins erneut anpasst.

Statt zu spekulieren, ist es besser, die aktuellen Angebote zu vergleichen und einen attraktiven Zinssatz zu sichern, sobald man bereit ist. Unsere Vermittler helfen Ihnen dabei, vorausschauend zu handeln.

Wie wählt man den richtigen Kreditgeber aus?

Jede Bank hat ihre eigenen Tarifmodelle. Der beste Zinssatz ist nicht alles: Rückzahlungsbedingungen, Flexibilität, Betreuung sollten ebenfalls verglichen werden. Ein Berater kann Ihnen helfen, den Wettbewerb zu nutzen.

Was ist der Unterschied zwischen dem ausgewiesenen und dem individuellen Zinssatz?

Der ausgewiesene Zinssatz der Banken ist oft nur ein Richtwert. Der individuelle Zinssatz hängt von Ihrem Profil ab (Einkommen, Eigenmittel, Immobilienart, Finanzierungsquote usw.). Er kann günstiger sein, wenn Ihr Dossier stark ist. Daher lohnt es sich, über einen Berater zu verhandeln.

Kann man eine Hypothek vorzeitig neu verhandeln?

Ja, in manchen Fällen, besonders gegen Ende der Vertragslaufzeit. Sie können auch über eine andere Bank refinanzieren. Es ist wichtig, mögliche Vorfälligkeitsentschädigungen zu berücksichtigen. Ein Vermittler kann Ihnen bei der Kalkulation helfen.

Kann der SARON-Zins den Festzins übersteigen?

Ja, das ist möglich, vor allem bei schnell steigenden Leitzinsen. Der SARON ist an die kurzfristigen Geldmarktzinsen der Schweiz gekoppelt und kann steigen. Das birgt ein Risiko für Kreditnehmer, die Stabilität suchen.

Kann ich während des Vertrags die Zinsart wechseln?

Das hängt vom ursprünglichen Vertrag ab. Manche Hypotheken bieten eine Wechseloption (z. B. von SARON auf Festzins). Das ist aber nicht immer der Fall. Prüfen Sie die Bedingungen Ihres Vertrags oder holen Sie sich vor Vertragsabschluss Rat bei einem Berater.