Comprare o affittare: quale opzione scegliere in Svizzera?

Comprare o affittare un immobile: cosa scegliere in Svizzera?

La risposta giusta a « comprare o affittare » dipende meno da una convinzione (« la casa è sempre meglio ») che dal vostro orizzonte di detenzione, dalla vostra stabilità di vita, dalla vostra capacità finanziaria (secondo i criteri bancari svizzeri) e dalla vostra tolleranza al rischio (tassi, mercato immobiliare, imprevisti). In sintesi: affittare vi dà flessibilità e una migliore prevedibilità nel breve periodo ; comprare vi permette di costruire un capitale nel tempo, ma con costi specifici e rischi (tassi, lavori, rivendita).

Un punto chiave è spesso frainteso: in un acquisto finanziato con un’ipoteca, la parte « paragonabile a un affitto » non è il prezzo dell’immobile, bensì gli interessi ipotecari. E questi interessi non finiscono « nella tasca di un proprietario »: vanno alla banca come remunerazione del prestito. È una spesa “consumata” allo stesso modo di un affitto… solo che, in parallelo, possedete un asset (l’abitazione) il cui valore può evolvere, di solito verso l’alto.

Capire le spese: affitto vs acquisto con ipoteca

Affitto: ciò che pagate e ciò che non dovete pagare

In affitto, la vostra spesa principale è il canone di locazione (e talvolta alcune spese). La logica è semplice:

- pagate per l’uso dell’abitazione,

- non sostenete (o solo in parte) il rischio dei lavori importanti,

- non dovete mobilitare il 20% di capitale proprio come quando acquistate un immobile,

- alla fine, non avete alcun bene legato a questa abitazione (nessun capitale costruito tramite questo pagamento).

Acquisto: interessi, spese, manutenzione e capitale

Con l’acquisto, il vostro flusso finanziario si suddivide in genere in due grandi categorie:

- Ciò che assomiglia a un “affitto”

- gli interessi ipotecari : è il “prezzo del denaro” preso in prestito (quindi una spesa che va alla banca).

Anche se non effettuate un ammortamento, questi interessi esistono finché l’ipoteca esiste.

- Ciò che è specifico dello статус di proprietario

- manutenzione corrente, ristrutturazioni future, spese di condominio (PPE) se si tratta di un appartamento, assicurazione edificio/RC a seconda dei casi, ecc.

Queste voci sono spesso sottostimate. Una regola semplice (da affinare in base all’immobile) consiste nel prevedere un budget annuo (ad esempio una percentuale del valore dell’immobile) per manutenzione/spese non recuperabili.

- Ciò che crea (o distrugge) valore

- il valore dell’immobile può aumentare o diminuire. Questa variazione non è una “spesa”, ma un’evoluzione del vostro patrimonio.

È proprio per questo che il confronto “affitto vs interessi” è utile ma insufficiente: l’acquisto combina spesa + investimento.

Comprare Affittare: metodo pratico per decidere senza sbagliare

1) Il vostro orizzonte temporale (il fattore più determinante)

Più il vostro orizzonte è lungo, più l’acquisto può diventare pertinente, perché:

- i costi di acquisizione (notaio, registro fondiario, eventuali diritti, ecc.) vengono “ammortizzati” su più anni,

- aumenta la probabilità di beneficiare di un aumento di valore (o almeno di stabilizzare il costo d’uso),

- riducete il rischio di dover rivendere “nel momento sbagliato”.

Al contrario, se pensate di restare 2–4 anni, affittare è spesso più razionale (salvo casi molto specifici).

2) La vostra stabilità di vita e di reddito

La domanda « bisogna comprare o affittare » è anche una questione di mobilità :

- cambio di datore di lavoro o di cantone,

- possibile separazione, nuova composizione familiare,

- incertezza sulla dimensione dell’abitazione necessaria.

In Svizzera, rivendere può essere rapido in alcune zone, ma non è garantito, e una vendita sotto vincolo di tempo riduce il vostro potere di negoziazione.

3) La vostra capacità finanziaria “alla svizzera”

Le banche applicano criteri di onere teorico (tasso calcolatorio, manutenzione, ammortamento richiesto in alcuni casi). Anche se, nella realtà, il vostro tasso è basso, l’analisi bancaria può limitare la vostra capacità di acquisto. Risultato: potete essere “a vostro agio” sul budget reale, ma bloccati sull’approvazione del finanziamento.

4) La vostra tolleranza al rischio (tassi e mercato)

- Se la vostra ipoteca è a tasso variabile o indicizzata (ad es. SARON), accettate una variabilità potenzialmente significativa degli interessi.

- Con un tasso fisso, guadagnate in visibilità, ma talvolta pagate un premio di sicurezza.

Dal lato del mercato, l’immobiliare può ristagnare o correggere. L’acquisto diventa allora una scelta più “uso + stabilità” che una scelta “rendimento”.

Esempi numerici per confrontare comprare vs affittare

Per illustrare la differenza tra comprare e affittare, ecco uno scenario semplice su 10 anni:

Ipotesi (esempio)

- Bene: CHF 500’000

- Capitale proprio: 20% = CHF 100’000

- Ipoteca: CHF 400’000

- Tasso fisso : 2.0%

- Interessi ipotecari: CHF 8’000/anno

- Manutenzione/spese del proprietario: 1.0%/anno del valore iniziale (prezzo d’acquisto) = CHF 5’000/anno

- Affitto comparabile: CHF 1’600/mese = CHF 19’200/anno

- Aumento di valore dell’immobile (apprezzamento del capitale): 2.0%/anno (ipotesi conservativa secondo lo storico)

Risultati dopo 10 anni

- Totale affitti pagati (locazione): CHF 192’000

- Totale “costi da proprietario” pagati (interessi + manutenzione/spese stimate): CHF 130’000

- Incremento di valore dell’immobile (2%/anno su 10 anni): CHF 80’000

- Capitale alla fine della durata dell’ipoteca legato all’immobile (capitale proprio iniziale + aumento): CHF 180’000

Interpretazione :

- Sulle spese annuali, è possibile che pagare interessi + manutenzione costi meno dell’affitto (a seconda del livello di affitto, del tasso e della manutenzione reale).

- Ma l’acquisto richiede CHF 100’000 di capitale proprio fin dall’inizio (capitale immobilizzato).

- E la differenza principale: con l’acquisto, avete un valore patrimoniale (l’immobile) di cui una parte può trasformarsi in capitale se rivendete.

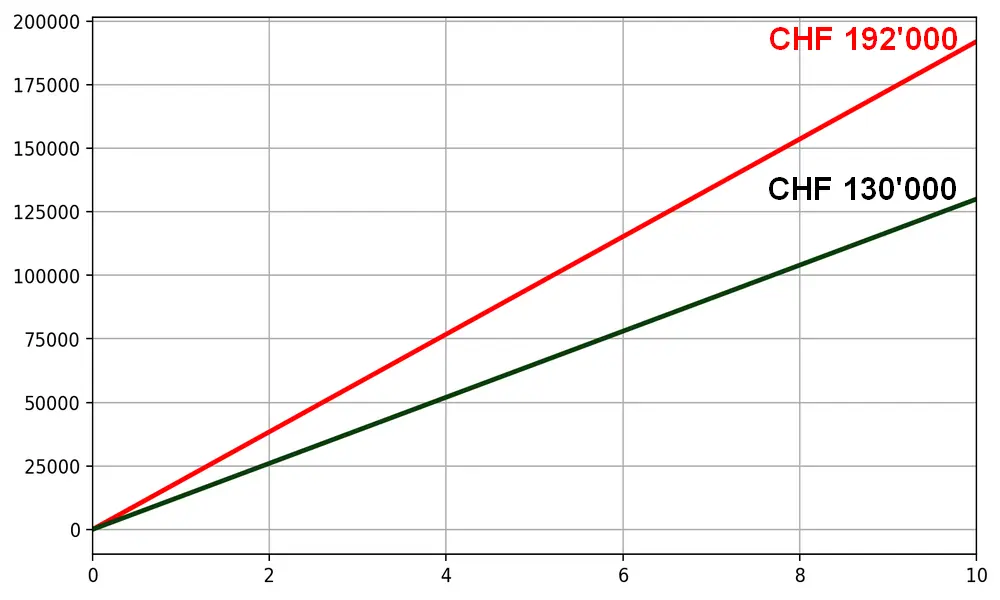

Confronto “Comprare Affittare” a 10 anni SENZA ammortamento

- Asse X: anni (da 0 a 10)

- Asse Y: cumulato degli importi pagati (CHF)

- Curva rossa: affitti cumulati CHF 19’200/anno -> CHF 192’000 su 10 anni

- Curva verde scuro: interessi ipotecari + spese cumulati

- interessi: CHF 8’000/anno (2% di CHF 400’000)

- spese: CHF 5’000/anno (1% di CHF 500’000)

- totale proprietario “speso”: CHF 13’000/anno → CHF 130’000 su 10 anni

- Punto finale a 10 anni:

- affitti: CHF 192’000

- interessi + spese: CHF 130’000

- quota del valore dell’immobile “che vi appartiene”: CHF 180’000 = 100’000 capitale proprio iniziale + 80’000 aumento di valore

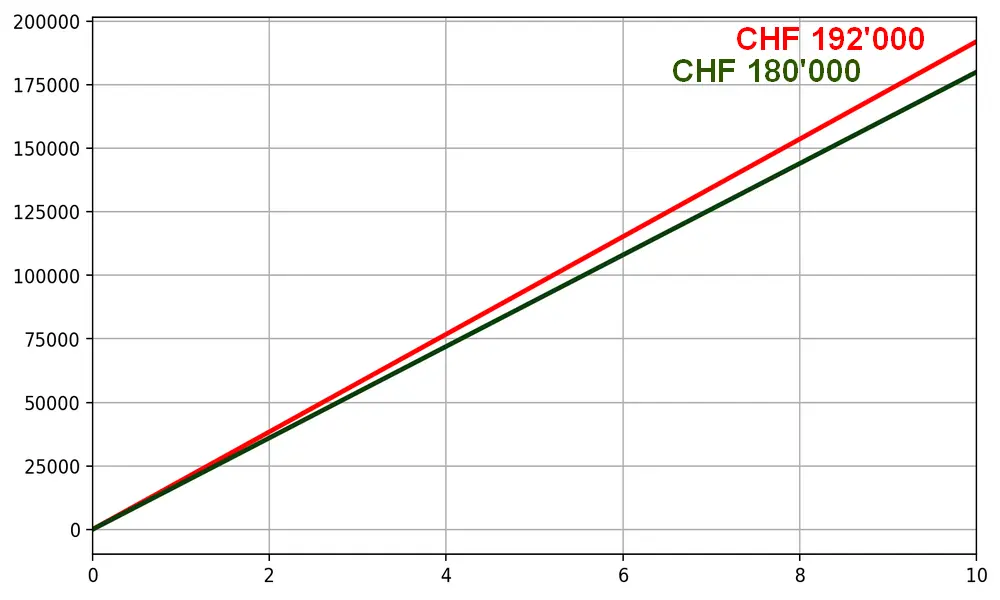

Confronto “Comprare Affittare” a 10 anni CON ammortamento

- Asse X: anni (da 0 a 10)

- Asse Y: cumulato degli importi pagati (CHF)

- Curva rossa: affitti cumulati CHF 19’200/anno -> CHF 192’000 su 10 anni

- Curva verde scuro: interessi + spese + ammortamento cumulati (cash totale pagato)

- interessi: CHF 8’000/anno

- spese: CHF 5’000/anno

- ammortamento: CHF 5’000/anno

- cash totale pagato: CHF 18’000/anno → CHF 180’000 su 10 anni

- Punto finale a 10 anni:

- affitti: CHF 192’000

- cash totale proprietario (interessi + spese + ammortamento): CHF 180’000

- quota del valore dell’immobile “che vi appartiene”: CHF 230’000 = 100’000 capitale proprio iniziale + 80’000 aumento di valore + 50’000 ammortamento

Affittare vs comprare: aspetti spesso dimenticati

Fiscalità e deduzioni

In Svizzera, la fiscalità può influenzare il bilancio (a seconda del cantone e della situazione):

- la deduzione degli interessi ipotecari spesso possibile (entro certi limiti),

- a seconda del cantone e delle modalità applicabili, le spese di manutenzione sono talvolta deducibili,

- a seconda delle regole in vigore, alcuni sistemi integrano meccanismi di tipo “valore locativo” (da considerare nel vostro calcolo).

Conclusione pratica: non decidete solo su un foglio Excel “grezzo”, integrate una stima fiscale se la posta in gioco è significativa.

Costo opportunità del capitale proprio

Affittare permette talvolta di investire una parte del vostro capitale invece di immobilizzarlo nell’abitazione. Questo punto cambia spesso la conclusione quando:

- il vostro capitale proprio è elevato,

- avete un profilo da investitore e accettate la volatilità,

- il mercato degli affitti è ragionevole rispetto ai prezzi di acquisto.

Lavori, PPE e imprevisti

L’acquisto può costare “di più” del previsto se:

- ristrutturazioni energetiche,

- aumento delle spese PPE,

- fondo di ristrutturazione insufficiente,

- difetti nascosti o lavori strutturali.

Per una decisione robusta, prevedete dei margini: non è pessimismo, è gestione del rischio.

Come decidere “comprare o affittare in Svizzera” per il vostro caso

Usate una logica in 4 domande:

- Per quanto tempo pensate di restare nell’immobile (realistico, non “ideale”)?

- Il vostro budget supera comodamente l’onere teorico bancario?

- Preferite la flessibilità (affittare) o la stabilità patrimoniale (comprare)?

- Avete accantonato la manutenzione e accettato che gli interessi sono un costo “consumato” che remunera la banca?

Se siete stabili (7–10 anni e oltre), con una capacità solida e un progetto coerente, l’acquisto diventa spesso pertinente. Se siete in fase di transizione, se il vostro orizzonte è breve o se volete minimizzare gli impegni, l’affitto è spesso la scelta più razionale.