Hypothekarzinskurve: Definition

Im Bereich der Hypothekenfinanzierung in der Schweiz stellt die Zinskurve die Hypothekarzinssätze grafisch in Abhängigkeit von der Laufzeit (1, 3, 5, 10 Jahre usw.) dar.

Jeder Punkt der Zinskurve entspricht dem durchschnittlichen Zinssatz eines Hypothekartyps (oft Festhypotheken) für eine bestimmte Laufzeit. Die Hypothekarzinskurve in der Schweiz spiegelt die Markterwartungen zur Entwicklung der kurzfristigen Zinsen (SARON, Leitzins der SNB) und der langfristigen Zinsen (Swaps, Bundesobligationen) sowie die Margen der Banken wider.

Eine « normale » Zinskurve ist ansteigend: Je länger die Laufzeit ist, desto höher ist der Zinssatz, weil sich die Bank für einen längeren Zeitraum bindet und eine Risikoprämie verlangt. Ist die Zinskurve flach oder invertiert (langfristige Zinsen nahe bei oder unter den kurzfristigen Zinsen), deutet dies häufig auf Erwartungen sinkender Leitzinsen oder auf hohe wirtschaftliche Unsicherheit hin. Das Verständnis der Zinskurve hilft bei der Wahl zwischen Festhypothek, SARON-Hypothek oder einer Mischstrategie.

Technisches Konzept der Hypothekarzinskurve in der Schweiz

Aus technischer Sicht wird die Hypothekarzinskurve aus mehreren Elementen aufgebaut:

Kurzfristige Zinsen (SARON, SNB-Leitzins)

- Der SARON (Swiss Average Rate Overnight) ist der Referenzzins des CHF-Geldmarkts für sehr kurze Laufzeiten.

- Die SNB setzt einen Leitzins fest, der den SARON direkt beeinflusst und damit die Kosten von SARON-Hypotheken.

- SARON-Hypotheken, die Kunden in Rechnung gestellt werden, sind in der Regel « SARON + Bankmarge ».

Langfristige Zinsen (CHF-Swaps, Bundesobligationen)

- Festhypotheken mit 5, 10 oder 15 Jahren Laufzeit sind stark mit den Swap-Sätzen und den Renditen von Staatsanleihen gleicher Laufzeit korreliert.

- Steigen die 10-jährigen Anleiherenditen, neigt der lange Teil der Hypothekarzinskurve dazu, steiler zu werden; sinken sie, gehen langfristige Festzinsen zurück.

Bankmarge und Kreditrisiko

- Ausgehend von der « reinen » Kurve der risikofreien Zinsen (SARON + Swaps) addiert die Bank eine kommerzielle Marge, die ihre Refinanzierungskosten, das Kundenrisiko, regulatorische Anforderungen (z. B. Basel III) und den Wettbewerb berücksichtigt.

- Daraus ergibt sich die Hypothekarzinskurve, die Privatkunden effektiv angeboten wird (Festzinsen, SARON-Hypotheken, Mischlösungen).

In der Praxis liest man die Hypothekarzinskurve wie folgt:

- Ansteigende Kurve (10 Jahre > 5 Jahre > SARON)

→ der Markt erwartet eher steigende Zinsen oder eine gewisse Unsicherheit bei den langfristigen Zinsen.

→ Sie bezahlen eine Laufzeitprämie, um einen langfristigen Festzins zu sichern. - Flache Kurve (5 Jahre ≈ 10 Jahre)

→ die Erwartungen sind relativ neutral; der Markt schwankt zwischen Szenarien steigender und sinkender Zinsen.

→ dies kann Mischstrategien fördern (mehrere Laufzeiten kombinieren), um das Risiko zu glätten. - Invertierte Kurve (langfristige Zinsen < kurzfristige Zinsen / SARON)

→ der Markt erwartet sinkende Zinsen mittel-/langfristig.

→ teilweise beim SARON zu bleiben kann wieder interessant werden, sofern Ihre Risikotoleranz dies zulässt.

Für einen Investor oder einen Eigennutzer dient die Zinskurve daher als Steuerungsinstrument: Sie ermöglicht es, die relativen Kosten eines langfristigen Festzinses, eines SARON oder einer Mischkonstruktion zu vergleichen und die Laufzeit der Hypothek mit dem Anlagehorizont, der Risikotoleranz und der eigenen Erwartung zur Zinsentwicklung abzustimmen.

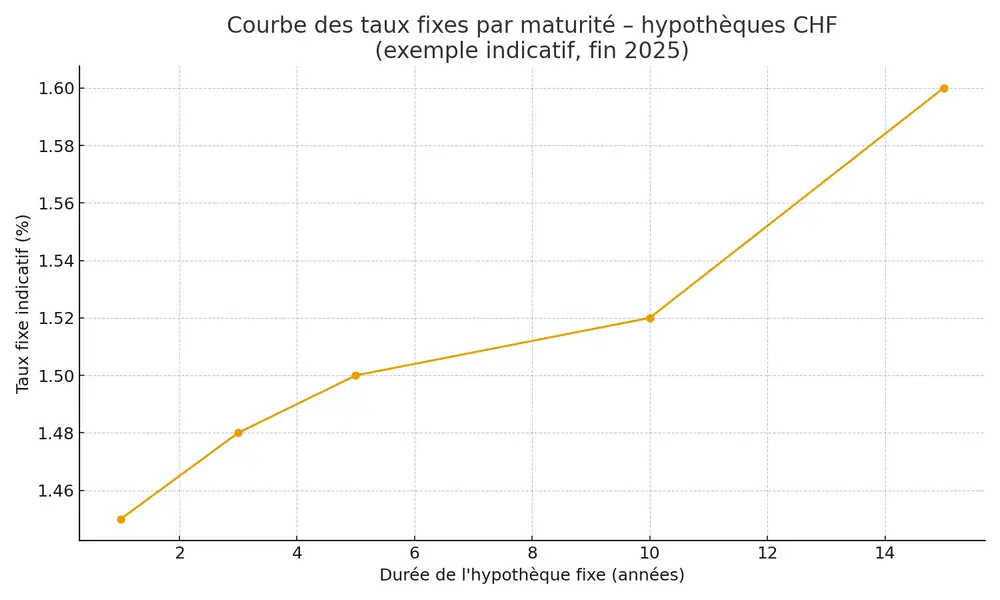

Dieses Diagramm veranschaulicht die Hypothekarzinskurve der Hypothekarzinsen in der Schweiz: Für jede Laufzeit einer Festhypothek (1, 3, 5, 10 und 15 Jahre) zeigt es das entsprechende indikative Zinsniveau. Die Steigung der Kurve zeigt, ob die langfristigen Zinsen deutlich höher sind als die kurzfristigen Zinsen.

Strategiewahl in Abhängigkeit von der Zinskurve

Ein Paar möchte im Jahr 2025 eine Hypothek über 800 000 CHF festlegen. Es konsultiert die Hypothekarzinskurve in der Schweiz (Richtwerte):

- SARON-Hypothek: ca. 1,7 % (durchschnittlicher SARON leicht positiv + Bankmarge).

- Festhypothek 5 Jahre: ca. 1,5–1,6 %

- Festhypothek 10 Jahre: ca. 1,5 % (Kurve zwischen 5–10 Jahren eher flach, je nach Vergleichsrechner).

Die Zinskurve ist zwischen 5 und 10 Jahren nahezu horizontal: Langfristige Zinsen liegen nur leicht über (oder ähnlich wie) den mittel-/kurzfristigen Zinsen. Das Paar entscheidet sich für:

- 400 000 CHF als Festzins 10 Jahre, um einen Teil der Schuld langfristig abzusichern;

- 200 000 CHF als Festzins 5 Jahre, um eine Neuverhandlungsmöglichkeit mittelfristig zu behalten;

- 200 000 CHF als SARON-Hypothek, um von einer gewissen Flexibilität zu profitieren, falls die Zinsen weiter sinken.

Dank dieser Lektüre der Zinskurve bauen sie eine ausgewogene Finanzierungsstruktur auf: ein sehr abgesicherter Teil, ein « flexibler » Teil mittelfristig und eine an den SARON gekoppelte Tranche, die anpassbar bleibt.

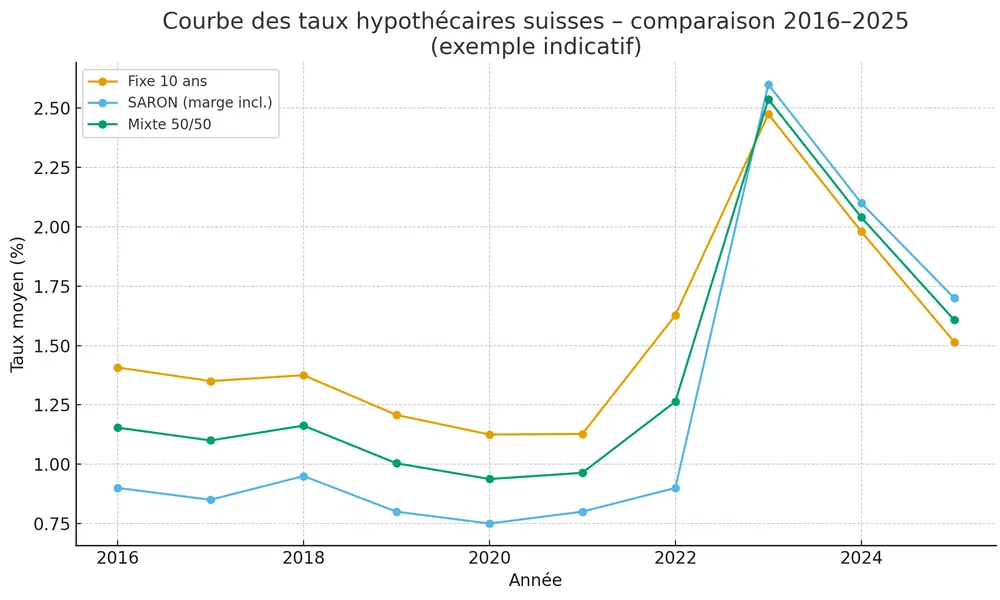

Indikative Tabelle zur Veranschaulichung der Zinskurve der letzten 10 Jahre

| Jahr | Festzins 10 Jahre (%) | SARON-Hypothek (%) | Mischstrategie 50/50 (%) |

|---|---|---|---|

| 2016 | 1,41 | 0,90 | 1,15 |

| 2017 | 1,35 | 0,85 | 1,10 |

| 2018 | 1,38 | 0,95 | 1,16 |

| 2019 | 1,21 | 0,80 | 1,00 |

| 2020 | 1,13 | 0,75 | 0,94 |

| 2021 | 1,13 | 0,80 | 0,96 |

| 2022 | 1,63 | 0,90 | 1,26 |

| 2023 | 2,48 | 2,60 | 2,54 |

| 2024 | 1,98 | 2,10 | 2,04 |

| 2025* | 1,52 | 1,70 | 1,61 |

*2025 : Teil-Durchschnitt über bereits verfügbare Daten (Richtwerte)