Acheter Louer : quelle option choisir en Suisse ?

Acheter Louer Immobilier : que faut-il choisir en Suisse ?

La bonne réponse à « acheter ou louer » dépend moins d’une conviction (« la pierre, c’est toujours mieux ») que de votre horizon de détention, de votre stabilité de vie, de votre capacité financière (selon les critères bancaires suisses) et de votre tolérance au risque (taux, marché immobilier, imprévus). En simplifiant : louer vous donne de la flexibilité et une meilleure prévisibilité à court terme ; acheter vous permet de vous constituer un capital sur la durée, mais avec des frais spécifiques et des risques (taux, travaux, revente).

Un point clé est souvent mal compris : dans un achat financé par hypothèque, la partie « comparable à un loyer » n’est pas le prix du bien, mais les intérêts hypothécaires. Et ces intérêts ne vont pas « dans la poche d’un propriétaire » : ils vont à la banque en rémunération du prêt. C’est une dépense “consommée” au même titre qu’un loyer… sauf qu’en parallèle, vous détenez un actif (le logement) dont la valeur peut évoluer, en général vers le haut.

- Comprendre les dépenses : location vs achat avec hypothèque

- Acheter ou louer : méthode pratique pour décider sans vous tromper

- Exemples chiffrés (simplement, sans “illusion d’exactitude”)

- Louer vs acheter : points de vigilance souvent oubliés

- Comment trancher “acheter ou louer en Suisse” pour votre cas

Comprendre les dépenses : location vs achat avec hypothèque

Location : ce que vous payez, et ce que vous n’avez pas à payer

En location, votre dépense principale est le loyer (et parfois certaines charges). La logique est simple :

- vous payez pour l’usage du logement,

- vous ne portez pas (ou peu) le risque des gros travaux,

- vous ne mobilisez pas 20% de fonds propres comme lors de l’achat d’un bien immobilier,

- à la fin, vous n’avez pas d’actif lié à ce logement (pas de capital constitué via ce paiement).

Achat : intérêts, charges, entretien, et capital

En achat, votre flux financier se découpe généralement en deux grandes catégories :

- Ce qui ressemble à un “loyer”

- les intérêts hypothécaires : c’est le “prix de l’argent” emprunté (donc une dépense qui part à la banque).

Même si vous n’effectuer pas d’amortissement, ces intérêts existent tant que l’hypothèque existe.

- Ce qui est spécifique au statut de propriétaire

- entretien courant, rénovations futures, frais de copropriété (PPE) si appartement, assurance bâtiment/RC selon cas, etc.

Ces postes sont souvent sous-estimés. Une règle simple (à affiner selon le bien) consiste à provisionner un budget annuel (par exemple un pourcentage de la valeur du bien) pour l’entretien/les charges non récupérables.

- Ce qui crée (ou détruit) de la valeur

- la valeur du bien peut monter ou baisser. Cette variation n’est pas une “dépense”, mais une évolution de votre patrimoine.

C’est précisément ce qui fait que la comparaison “loyer vs intérêts” est utile mais insuffisante : l’achat combine dépense + investissement.

Acheter Louer : méthode pratique pour décider sans vous tromper

1) Votre horizon de temps (le facteur le plus déterminant)

Plus votre horizon est long, plus l’achat peut devenir pertinent, car :

- les frais d’acquisition (notaire, registre foncier, droits éventuels, etc.) sont “amortis” sur plus d’années,

- la probabilité de bénéficier d’une hausse de valeur (ou au moins de stabiliser le coût d’usage) augmente,

- vous réduisez le risque de devoir revendre “au mauvais moment”.

À l’inverse, si vous pensez rester 2–4 ans, louer est souvent plus rationnel (sauf cas très spécifique).

2) Votre stabilité de vie et de revenus

La question « faut-il acheter ou louer » est aussi une question de mobilité :

- changement d’employeur ou de canton,

- séparation possible, recomposition familiale,

- incertitude sur la taille du logement nécessaire.

En Suisse, revendre peut être rapide dans certaines zones, mais ce n’est pas garanti, et une vente sous contrainte de temps réduit votre pouvoir de négociation.

3) Votre capacité financière “à la suisse”

Les banques appliquent des critères de charge théorique (taux calculatoire, entretien, amortissement exigé dans certains cas). Même si, dans la vraie vie, votre taux est faible, l’analyse bancaire peut limiter votre capacité d’achat. Résultat : vous pouvez être “à l’aise” sur votre budget réel, mais bloqué sur l’acceptation du financement.

4) Votre tolérance au risque (taux et marché)

- Si votre hypothèque est à taux variable ou indexée (p. ex. SARON), vous acceptez une variabilité potentiellement significative des intérêts.

- À taux fixe, vous gagnez en visibilité, mais vous payez parfois une prime de sécurité.

Côté marché, l’immobilier peut stagner ou corriger. L’achat devient alors un choix plus “usage + stabilité” qu’un choix “rendement”.

Exemples chiffrés pour comparer acheter vs louer

Pour illustrer la différence entre acheter et louer, voici un scénario simple sur 10 ans :

Hypothèses (exemple)

- Bien : CHF 500’000

- Fonds propres : 20% = CHF 100’000

- Hypothèque : CHF 400’000

- Taux fixe : 2.0%

- Intérêts hypothécaires : CHF 8’000/an

- Entretien/charges propriétaire : 1.0%/an de la valeur initiale (prix d’achat) = CHF 5’000/an

- Loyer comparable : CHF 1’600/mois = CHF 19’200/an

- Hausse de valeur du bien (appréciation du capital) : 2.0%/an (hypothèse conservatrice selon historique)

Résultats après 10 ans

- Total loyers payés (location) : CHF 192’000

- Total “coûts propriétaire” payés (intérêts + entretien/charges estimés) : CHF 130’000

- Gain de valeur du bien (2%/an sur 10 ans) : CHF 80’000

- Capital à la fin de la durée de l’hypothèque lié au bien (fonds propres initiaux + hausse) : CHF 180’000

Interprétation :

- Sur les dépenses annuelles, il est possible que payer les intérêts + entretien coûte moins que le loyer (selon le niveau de loyer, le taux, et l’entretien réel).

- Mais l’achat mobilise CHF 100’000 de fonds propres dès le départ (capital immobilisé).

- Et la différence majeure : en achat, vous avez une valeur patrimoniale (le bien) dont une partie peut se transformer en capital si vous revendez.

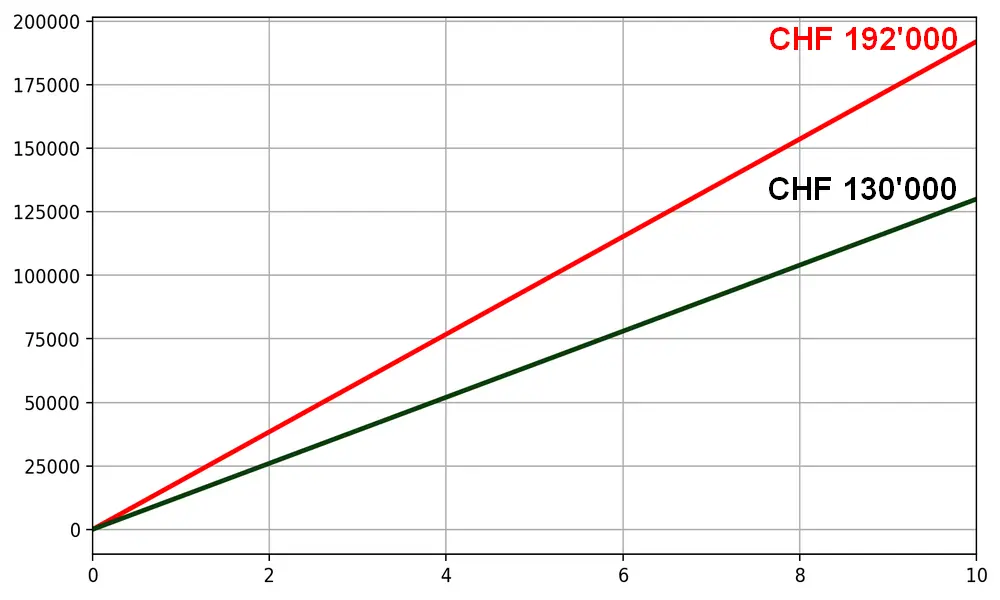

Comparaison “Acheter Louer” à 10 ans SANS amortissement

- Axe X : années (0 à 10)

- Axe Y : cumul des montants payés (CHF)

- Courbe rouge : loyers cumulés CHF 19’200/an -> CHF 192’000 sur 10 ans

- Courbe vert foncé : intérêts hypothécaires + charges cumulés

- intérêts : CHF 8’000/an (2% de CHF 400’000)

- charges : CHF 5’000/an (1% de CHF 500’000)

- total propriétaire “dépensé” : CHF 13’000/an → CHF 130’000 sur 10 ans

- Point final à 10 ans :

- loyers : CHF 192’000

- intérêts + charges : CHF 130’000

- part de valeur du bien “qui vous appartient” : CHF 180’000 = 100’000 fonds propres initiaux + 80’000 gain en capital

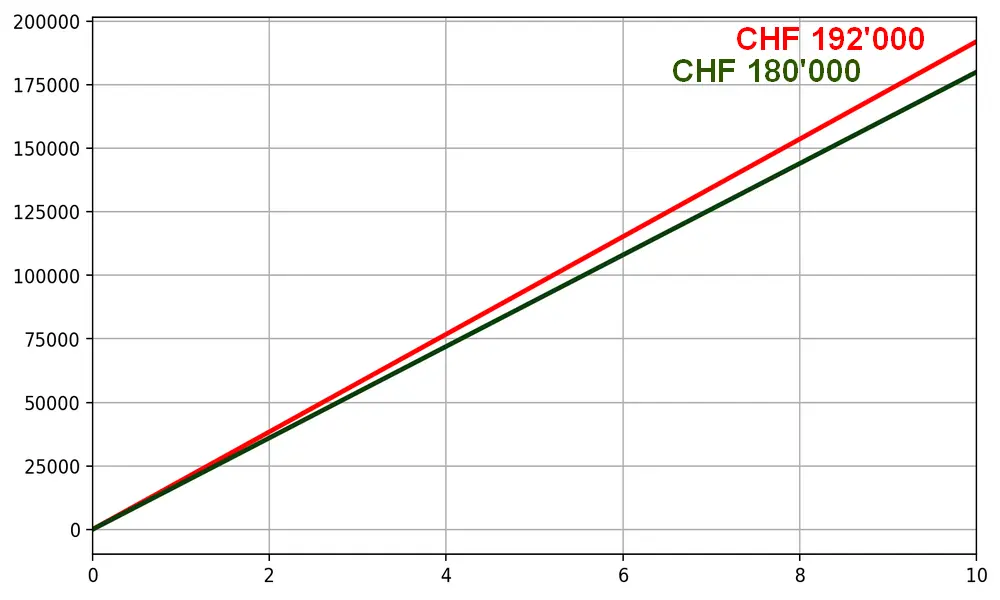

Comparaison “Acheter Louer” à 10 ans AVEC amortissement

- Axe X : années (0 à 10)

- Axe Y : cumul des montants payés (CHF)

- Courbe rouge : loyers cumulés CHF 19’200/an -> CHF 192’000 sur 10 ans

- Courbe vert foncé : intérêts + charges + amortissement cumulés (cash payé total)

- intérêts : CHF 8’000/an

- charges : CHF 5’000/an

- amortissement : CHF 5’000/an

- total cash payé : CHF 18’000/an → CHF 180’000 sur 10 ans

- Point final à 10 ans :

- loyers : CHF 192’000

- cash total propriétaire (intérêts + charges + amortissement) : CHF 180’000

- part de valeur du bien “qui vous appartient” : CHF 230’000 = 100’000 fonds propres initiaux + 80’000 gain en capital + 50’000 amortissement

Louer vs acheter : points de vigilance souvent oubliés

Fiscalité et déductions

En Suisse, la fiscalité peut influencer la balance (selon canton et situation) :

- la déduction des intérêts hypothécaires souvent possible (dans certaines limites),

- selon les cantons et les modalités, la déduction des frais d’entretien sont parfois déductibles,

- selon les règles en vigueur, certains systèmes intègrent des mécanismes de type “valeur locative” (à considérer dans votre calcul).

Conclusion pratique : ne décidez pas uniquement sur une feuille Excel “brute”, intégrez une estimation fiscale si l’enjeu est significatif.

Coût d’opportunité des fonds propres

Louer permet parfois de placer une partie de votre capital au lieu de l’immobiliser dans le logement. Ce point change souvent la conclusion quand :

- vos fonds propres sont élevés,

- vous avez un profil d’investisseur et acceptez la volatilité,

- le marché locatif est raisonnable par rapport aux prix d’achat.

Travaux, PPE et imprévus

L’achat peut coûter “plus” que prévu si :

- rénovations énergétiques,

- charges PPE qui augmentent,

- fonds de rénovation insuffisant,

- défauts cachés ou travaux structurels.

Pour une décision robuste, prévoyez des marges : ce n’est pas du pessimisme, c’est de la gestion de risque.

Comment trancher “acheter ou louer en Suisse” pour votre cas

Utilisez une logique en 4 questions :

- Combien de temps pensez-vous rester dans le bien (réaliste, pas “idéal”) ?

- Votre budget passe-t-il confortablement la charge théorique bancaire ?

- Préférez-vous la flexibilité (louer) ou la stabilité patrimoniale (acheter) ?

- Avez-vous provisionné l’entretien et accepté que les intérêts sont un coût “consommé” qui rémunère la banque ?

Si vous êtes stable (7–10 ans et plus), avec une capacité solide et un projet cohérent, l’achat devient souvent pertinent. Si vous êtes en phase de transition, si votre horizon est court ou si vous voulez minimiser les engagements, la location est souvent le meilleur choix rationnel.