Curva dei tassi ipotecari: definizione

Nel settore del credito ipotecario in Svizzera, la curva dei tassi rappresenta graficamente i tassi d’interesse ipotecari in funzione della durata (1, 3, 5, 10 anni, ecc.).

Ogni punto della curva dei tassi corrisponde al tasso medio di un tipo di ipoteca (spesso a tasso fisso) per una scadenza specifica. La curva dei tassi ipotecari in Svizzera riflette le aspettative del mercato sull’evoluzione dei tassi a breve (SARON, tasso guida della BNS) e dei tassi a lungo (swap, obbligazioni della Confederazione), nonché i margini delle banche.

Una curva dei tassi « normale » è crescente: più la durata è lunga, più il tasso è elevato, perché la banca si impegna per un periodo più lungo e richiede un premio di rischio. Quando la curva dei tassi è piatta o invertita (tassi lunghi vicini o inferiori ai tassi a breve), ciò riflette spesso aspettative di futuri tagli dei tassi guida o una forte incertezza economica. Capire la curva dei tassi aiuta a scegliere tra ipoteca fissa, ipoteca SARON o strategia mista.

Concetto tecnico della curva dei tassi ipotecari in Svizzera

Dal punto di vista tecnico, la curva dei tassi ipotecari si costruisce a partire da diversi elementi:

Tassi a breve (SARON, tasso guida BNS)

- Il SARON (Swiss Average Rate Overnight) è il tasso di riferimento del mercato monetario CHF a brevissimo termine.

- La BNS fissa un tasso guida che influenza direttamente il SARON e quindi il costo delle ipoteche SARON.

- Le ipoteche SARON fatturate ai clienti sono in genere « SARON + margine della banca ».

Tassi a lungo (swap CHF, obbligazioni della Confederazione)

- I tassi fissi ipotecari a 5, 10 o 15 anni sono fortemente correlati ai tassi swap e ai rendimenti delle obbligazioni statali della stessa scadenza.

- Quando i rendimenti obbligazionari a 10 anni salgono, la parte lunga della curva dei tassi ipotecari tende a raddrizzarsi; quando scendono, i tassi fissi di lunga durata diminuiscono.

Margine della banca e rischio di credito

- A partire dalla curva « pura » dei tassi privi di rischio (SARON + swap), la banca aggiunge un margine commerciale che tiene conto del suo costo di rifinanziamento, del rischio cliente, dei requisiti normativi (p. es. Basilea III) e della concorrenza.

- Ne risulta la curva dei tassi ipotecari effettivamente proposta ai privati (tassi fissi, ipoteche SARON, soluzioni miste).

In pratica, la curva dei tassi ipotecari si legge nel modo seguente:

- Curva crescente (tasso 10 anni > tasso 5 anni > tasso SARON)

→ il mercato anticipa piuttosto un rialzo o una certa incertezza sui tassi a lungo termine.

→ si paga un premio per la durata per mettere al sicuro un tasso fisso lungo. - Curva piatta (tasso 5 anni ≈ tasso 10 anni)

→ le aspettative sono relativamente neutre; il mercato oscilla tra scenari di rialzo e di ribasso.

→ ciò può favorire strategie miste (combinare più durate) per attenuare il rischio. - Curva invertita (tassi lunghi < tassi a breve / SARON)

→ il mercato anticipa ribassi dei tassi nel medio/lungo periodo.

→ restare in parte sul SARON a breve può tornare interessante, se la tua tolleranza al rischio lo consente.

Per un investitore o un proprietario occupante, la curva dei tassi è quindi uno strumento di gestione: permette di confrontare il costo relativo di un tasso fisso lungo, di un SARON o di una soluzione mista e di allineare la durata dell’ipoteca al proprio orizzonte di detenzione, alla tolleranza al rischio e alla propria visione dell’evoluzione dei tassi.

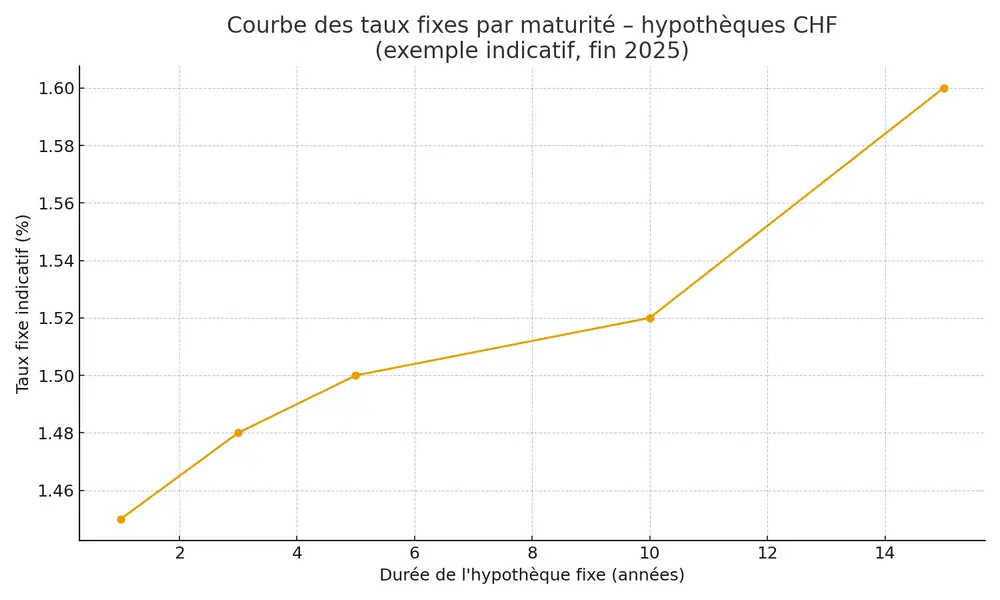

Questo grafico illustra la curva dei tassi dei tassi ipotecari in Svizzera: per ogni durata dell’ipoteca fissa (1, 3, 5, 10 e 15 anni) mostra il livello di tasso indicativo corrispondente. La pendenza della curva permette di vedere se i tassi a lungo termine sono significativamente più alti dei tassi a breve termine.

Scelta della strategia in funzione della curva dei tassi

Una coppia desidera fissare un’ipoteca di 800 000 CHF nel 2025. Consulta la curva dei tassi ipotecari in Svizzera (livelli indicativi):

- Ipoteca SARON: ca. 1,7 % (SARON medio leggermente positivo + margine banca).

- Ipoteca fissa 5 anni: ca. 1,5–1,6 %

- Ipoteca fissa 10 anni: ca. 1,5 % (curva piuttosto piatta tra 5–10 anni, secondo i comparatori).

La curva dei tassi è quasi orizzontale tra 5 e 10 anni: i tassi lunghi sono solo leggermente superiori (o simili) ai tassi medi/brevi. La coppia sceglie:

- 400 000 CHF in fisso 10 anni, per mettere al sicuro una parte del debito nel lungo periodo;

- 200 000 CHF in fisso 5 anni, per mantenere un’opportunità di rinegoziazione nel medio termine;

- 200 000 CHF in ipoteca SARON, per beneficiare di una certa flessibilità se i tassi dovessero scendere ancora.

Grazie a questa lettura della curva dei tassi, costruiscono una struttura di finanziamento equilibrata: una parte molto sicura, una parte « flessibile » nel medio termine e una tranche indicizzata al SARON che resta regolabile.

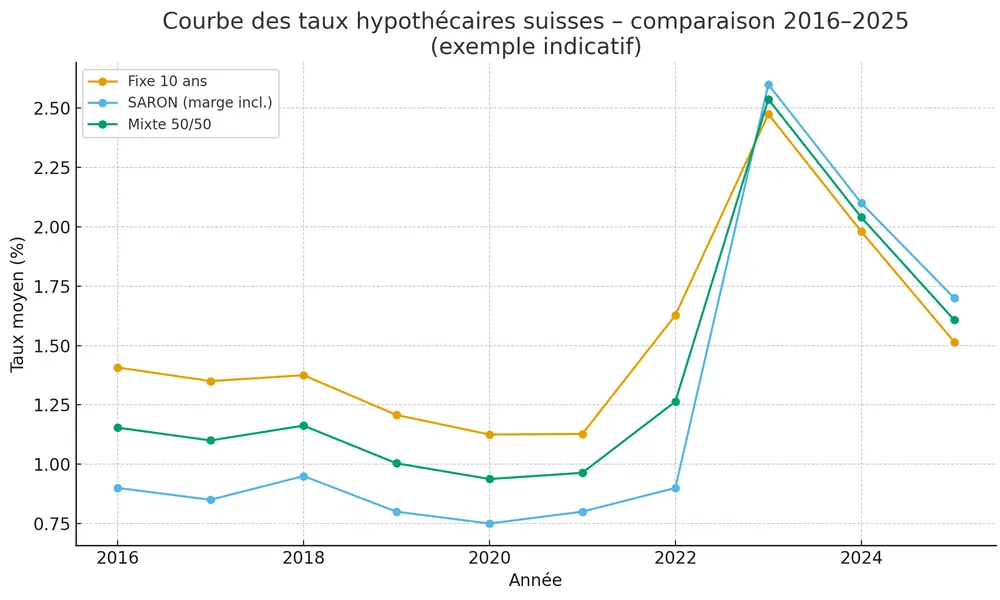

Tabella indicativa per illustrare la curva dei tassi negli ultimi 10 anni

| Anno | Tasso fisso 10 anni (%) | Ipoteca SARON (%) | Strategia mista 50/50 (%) |

|---|---|---|---|

| 2016 | 1,41 | 0,90 | 1,15 |

| 2017 | 1,35 | 0,85 | 1,10 |

| 2018 | 1,38 | 0,95 | 1,16 |

| 2019 | 1,21 | 0,80 | 1,00 |

| 2020 | 1,13 | 0,75 | 0,94 |

| 2021 | 1,13 | 0,80 | 0,96 |

| 2022 | 1,63 | 0,90 | 1,26 |

| 2023 | 2,48 | 2,60 | 2,54 |

| 2024 | 1,98 | 2,10 | 2,04 |

| 2025* | 1,52 | 1,70 | 1,61 |

*2025 : media parziale sui dati già disponibili (valori indicativi)