Courbe des taux hypothécaires : définition

Dans le domaine du prêt hypothécaire en Suisse, la courbe des taux représente graphiquement les taux d’intérêt hypothécaires en fonction de la durée (1, 3, 5, 10 ans, etc.).

Chaque point de la courbe des taux correspond au taux moyen d’un type d’hypothèque (souvent à taux fixe) pour une échéance donnée. La courbe des taux hypothécaires en Suisse reflète les anticipations du marché sur l’évolution des taux courts (SARON, taux directeur de la BNS) et des taux longs (swaps, obligations de la Confédération), ainsi que les marges des banques.

Une courbe des taux « normale » est ascendante : plus la durée est longue, plus le taux est élevé, car la banque s’engage sur une période plus longue et demande une prime de risque. Lorsque la courbe des taux est plate ou inversée (taux longs proches ou inférieurs aux taux courts), cela traduit souvent des attentes de baisse future des taux directeurs ou une forte incertitude économique. Comprendre la courbe des taux aide à choisir entre hypothèque fixe, hypothèque SARON ou stratégie mixte.

Concept technique de la courbe des taux hypothécaires en Suisse

Sur le plan technique, la courbe des taux hypothécaires se construit à partir de plusieurs éléments :

Taux courts (SARON, taux directeur BNS)

- Le SARON (Swiss Average Rate Overnight) est le taux de référence du marché monétaire CHF à très court terme.

- La BNS fixe un taux directeur qui influence directement le SARON et donc le coût des hypothèques SARON.

- Les hypothèques SARON facturées aux clients sont en général « SARON + marge de la banque ».

Taux longs (swaps CHF, obligations de la Confédération)

- Les taux fixes hypothécaires à 5, 10 ou 15 ans sont fortement corrélés aux taux des swaps et aux rendements des obligations d’État de même maturité.

- Lorsque les rendements obligataires à 10 ans montent, la partie longue de la courbe des taux hypothécaires a tendance à se redresser ; lorsqu’ils baissent, les taux fixes longue durée reculent.

Marge de la banque et risque de crédit

- À partir de la courbe « pure » des taux sans risque (SARON + swaps), la banque ajoute une marge commerciale tenant compte de son coût de refinancement, du risque client, des exigences réglementaires (p. ex. Bâle III) et de la concurrence.

- Cela donne la courbe des taux hypothécaires effectivement proposée aux particuliers (taux fixes, hypothèques SARON, solutions mixtes).

En pratique, on lit la courbe des taux hypothécaires de la façon suivante :

- Courbe ascendante (taux 10 ans > taux 5 ans > taux SARON)

→ le marché anticipe plutôt une remontée ou une certaine incertitude sur les taux à long terme.

→ vous payez une prime de durée pour sécuriser un taux fixe long. - Courbe plate (taux 5 ans ≈ taux 10 ans)

→ les anticipations sont relativement neutres ; le marché hésite entre scénarios de hausse et de baisse.

→ cela peut encourager des stratégies mixtes (combiner plusieurs durées) pour lisser le risque. - Courbe inversée (taux longs < taux courts / SARON)

→ le marché anticipe des baisses de taux à moyen/long terme.

→ rester partiellement sur du SARON à court terme peut redevenir intéressant, si votre tolérance au risque le permet.

Pour un investisseur ou un propriétaire occupant, la courbe des taux sert donc d’outil de pilotage : elle permet de comparer le coût relatif d’un taux fixe long, d’un SARON ou d’un montage mixte et d’aligner la durée de l’hypothèque sur son horizon de détention, sa tolérance au risque et sa vision de l’évolution des taux.

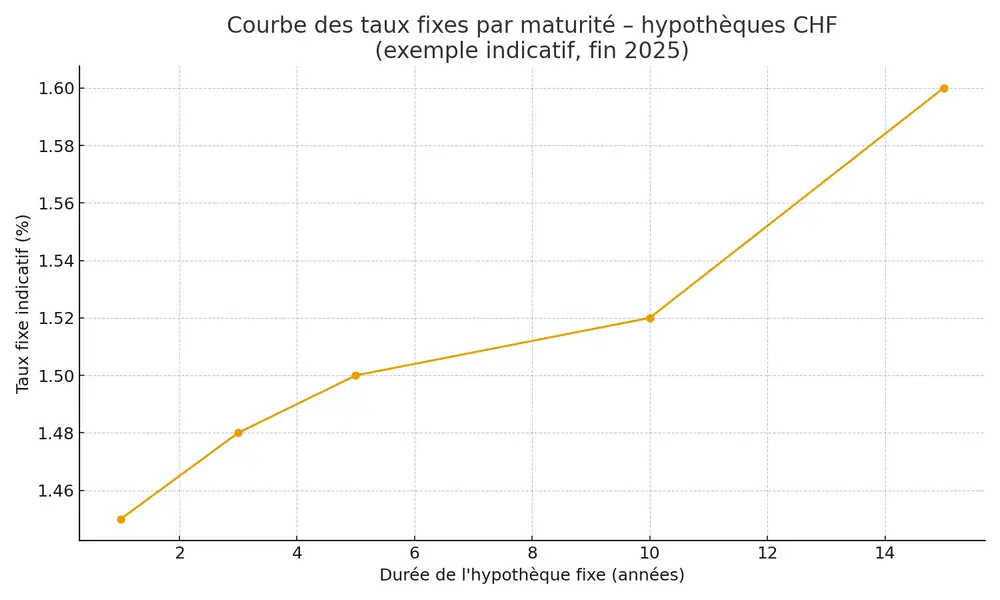

Ce graphique illustre la courbe des taux hypothécaires en Suisse : pour chaque durée d’hypothèque fixe (1, 3, 5, 10 et 15 ans), il montre le niveau de taux indicatif correspondant. La pente de la courbe permet de voir si les taux à long terme sont significativement plus élevés que les taux à court terme.

Choix de stratégie en fonction de la courbe des taux

Un couple souhaite fixer une hypothèque de 800 000 CHF en 2025. Il consulte la courbe des taux hypothécaires en Suisse (niveaux indicatifs) :

- Hypothèque SARON : env. 1,7 % (SARON moyen légèrement positif + marge banque).

- Hypothèque fixe 5 ans : env. 1,5–1,6 %

- Hypothèque fixe 10 ans : env. 1,5 % (courbe plutôt plate sur 5–10 ans, selon les comparateurs).

La courbe des taux est quasiment horizontale entre 5 et 10 ans : les taux longs ne sont que légèrement supérieurs (voire similaires) aux taux moyens/ courts. Le couple choisit :

- 400 000 CHF en fixe 10 ans, pour sécuriser une partie de la dette sur le long terme ;

- 200 000 CHF en fixe 5 ans, pour garder une opportunité de renégociation à moyen terme ;

- 200 000 CHF en hypothèque SARON, pour bénéficier d’une certaine flexibilité si les taux baissent encore.

Grâce à cette lecture de la courbe des taux, ils construisent une structure de financement équilibrée : une partie très sécurisée, une partie « flexible » à moyen terme, et une tranche indexée sur le SARON qui reste ajustable.

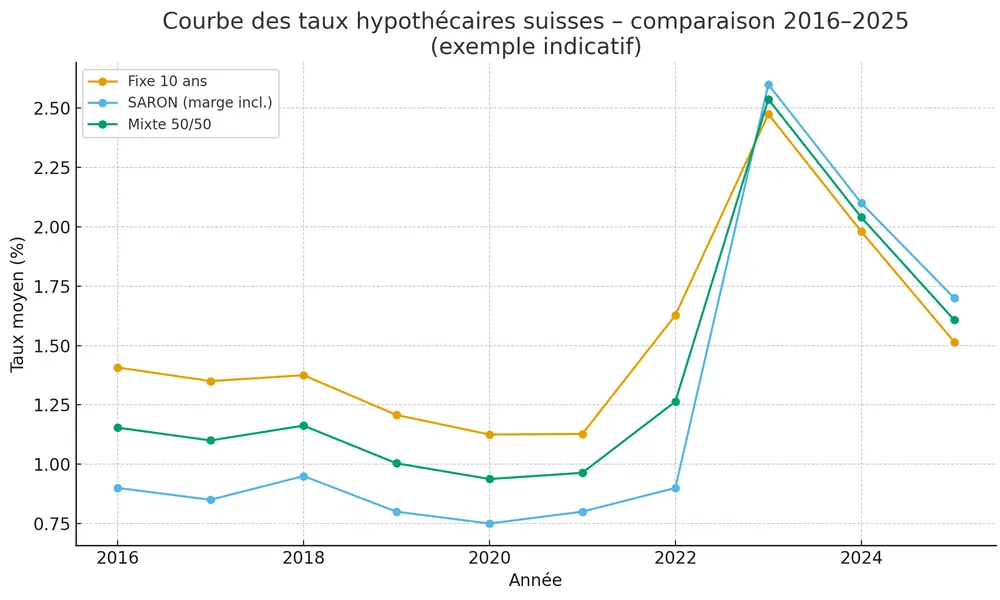

Tableau indicatif pour illustrer la courbe des taux sur les 10 dernières années

| Année | Taux fixe 10 ans (%) | Hypothèque SARON (%) | Stratégie mixte 50/50 (%) |

|---|---|---|---|

| 2016 | 1,41 | 0,90 | 1,15 |

| 2017 | 1,35 | 0,85 | 1,10 |

| 2018 | 1,38 | 0,95 | 1,16 |

| 2019 | 1,21 | 0,80 | 1,00 |

| 2020 | 1,13 | 0,75 | 0,94 |

| 2021 | 1,13 | 0,80 | 0,96 |

| 2022 | 1,63 | 0,90 | 1,26 |

| 2023 | 2,48 | 2,60 | 2,54 |

| 2024 | 1,98 | 2,10 | 2,04 |

| 2025* | 1,52 | 1,70 | 1,61 |

*2025 : moyenne partielle sur les données déjà disponibles (valeurs indicatives)