Wie lange läuft eine Hypothek?

Wie lange läuft eine Hypothek in der Schweiz?

In der Schweiz entspricht die Laufzeit einer Hypothek dem Zeitraum, in dem die Bedingungen Ihres Vertrags (insbesondere der Zinssatz und bestimmte Klauseln) festgelegt sind. Je nach Hypothekentyp kann diese Laufzeit von wenigen Jahren (2–3 Jahre) bis zu 10, 15 oder sogar 20 Jahren bei bestimmten Festhypotheken reichen. Man spricht dann von der Hypothekenlaufzeit oder, konkreter, von der Laufzeit Ihres Hypothekarkredits.

Wichtig zu wissen: Die Hypothekenlaufzeit ist nicht dasselbe wie die gesamte Dauer, während der Sie als Eigentümer mit einer Bankfinanzierung leben werden. Sie können Ihr Produkt zu jedem Vertragsende verlängern, anpassen oder wechseln.

Die Laufzeit einer Hypothek in der Schweiz verstehen

Hypothekenlaufzeit nach Produkttyp

Die Laufzeit Ihrer Hypothek hängt stark von der gewählten Finanzierungsform ab:

- Festhypothek (Festzins)

Sie wählen eine vertragliche Laufzeit (z. B. 5, 10 oder 15 Jahre), während der:- der Zinssatz gleich bleibt,

- Ihre monatlichen Raten (oder vierteljährlichen/halbjährlichen Zinszahlungen) planbar sind,

- ein vorzeitiger Ausstieg in der Regel zu einer Strafzahlung führt (Vorfälligkeitsentschädigung).

- SARON-Hypothek (marktbasierter variabler Zinssatz)

Der Zinssatz ist an den SARON gekoppelt und variiert je nach Geldmarkt. Die Laufzeit eines Immobilienkredits vom Typ SARON entspricht nicht einer Zinsbindung, sondern vielmehr:- der Mindestdauer, während der Sie in diesem Produkt bleiben (oft 3 Jahre, 5 Jahre usw.),

- mit der Möglichkeit, die Strategie zu jedem Termin anzupassen, wobei Sie weiterhin den Zinsschwankungen ausgesetzt bleiben.

- Gemischte Hypotheken oder Tranchen (Mischzins)

Sie können Ihre Finanzierung auf mehrere Tranchen mit unterschiedlichen Hypothekenlaufzeiten aufteilen, zum Beispiel:- 1/3 auf 5 Jahre,

- 1/3 auf 8 Jahre,

- 1/3 auf 10 Jahre.

So lassen sich die Risiken der Verlängerung zeitlich staffeln.

Typische Laufzeiten

In der Praxis begegnet man bei einer Festhypothek häufig folgenden Laufzeiten:

- kurze Laufzeit: 2 bis 4 Jahre,

- mittlere Laufzeit: 5 bis 7 Jahre,

- lange Laufzeit: 10 bis 15 Jahre (oder länger, je nach Institut).

Für die meisten Eigentümer wird die Laufzeit Ihrer Hypothek gewählt in Abhängigkeit von:

- Ihrem Investitionshorizont (behalten, verkaufen, umziehen),

- Ihrer Risikotoleranz,

- Ihrem monatlichen Budget,

- und Ihrer Einschätzung der zukünftigen Zinsentwicklung.

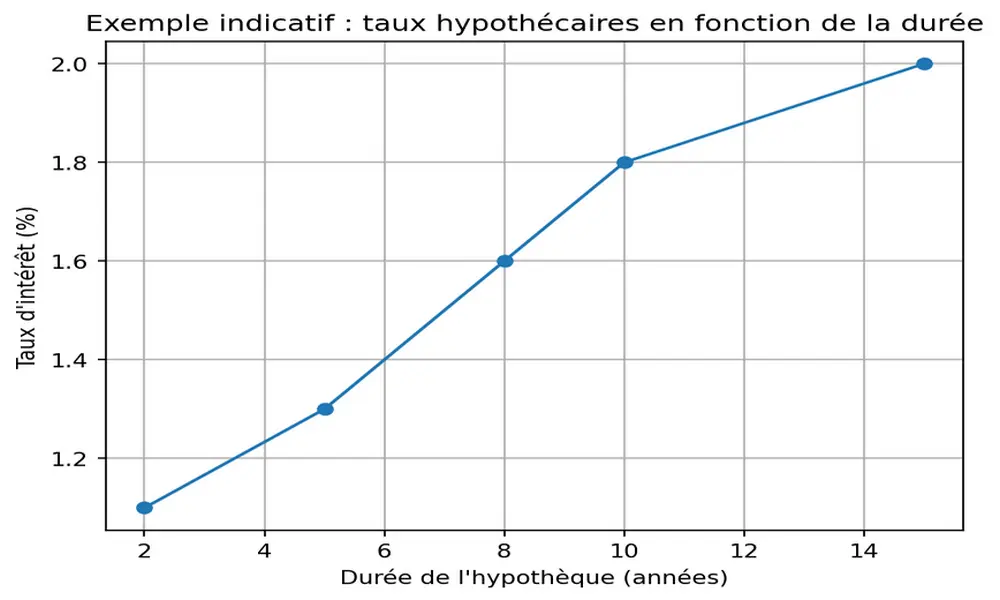

Hypothekenlaufzeit und Einfluss auf den Zinssatz

Je länger die Laufzeit, desto höher ist der Zinssatz (in der Regel)

Grundsätzlich gilt: Je länger die Laufzeit eines Immobilienkredits ist, desto länger bindet sich die Bank – und desto mehr:

- gewinnen Sie an Budgetstabilität (Zins langfristig fixiert),

- bezahlen Sie aber eine Laufzeitprämie in Form eines höheren Zinssatzes.

Umgekehrt ist eine kürzere Laufzeit oft verbunden mit:

- einem niedrigeren anfänglichen Zinssatz,

- aber einer höheren Unsicherheit hinsichtlich dessen, was am Laufzeitende passiert (Verlängerung in einem Umfeld potenziell höherer Zinsen).

Man kann es wie folgt zusammenfassen:

- Kurze Laufzeit

→ Niedrigerer Anfangszins, aber Risiko steigender Zinsen bei der Verlängerung. - Lange Laufzeit

→ Höherer Anfangszins, aber hohe Planbarkeit Ihres Budgets über viele Jahre.

Zahlenbeispiel: 5 Jahre vs. 10 Jahre

Stellen wir uns eine Hypothek von 800 000 CHF für Ihren Hauptwohnsitz vor, die indirekt amortisiert wird (nur Zinsen für den betrachteten Zeitraum):

- Option A: Festhypothek 5 Jahre zu 1,40 %

- Option B: Festhypothek 10 Jahre zu 1,80 %

Über die erste Periode von 5 Jahren:

- Zinsen mit Option A:

800 000 × 1,40 % = 11 200 CHF pro Jahr, also 56 000 CHF über 5 Jahre. - Zinsen mit Option B:

800 000 × 1,80 % = 14 400 CHF pro Jahr, also 72 000 CHF über 5 Jahre.

Sie bezahlen also 16 000 CHF mehr über 5 Jahre mit der langen Laufzeit. Im Gegenzug:

- Mit Option A (5 Jahre) müssen Sie Ihre Hypothek nach 5 Jahren verlängern, ohne die zukünftigen Zinssätze im Voraus zu kennen.

- Mit Option B (10 Jahre) schützt Sie die Laufzeit Ihrer Hypothek 10 Jahre lang vor steigenden Zinsen.

Wenn die Zinsen zum Zeitpunkt der Verlängerung nach 5 Jahren stark gestiegen sind (z. B. auf 2,50 % oder 3,00 %), könnte sich die Entscheidung für eine längere Laufzeit über die Gesamtdauer auszahlen. Umgekehrt: Bleiben die Zinsen tief oder sinken sie, haben Sie eine Sicherheitsprämie bezahlt. Führen Sie eine Simulation mit unserem Hypothekenrechner durch.

Wie wählen Sie die Laufzeit Ihrer Hypothek?

Die richtigen Fragen, die Sie sich stellen sollten

Um die Laufzeit Ihres Hypothekarkredits zu wählen, ist es hilfreich, sich die folgenden Fragen zu stellen:

- Wie lange glauben Sie, diese Immobilie zu behalten?

- Wenn Sie planen, in 3 bis 5 Jahren zu verkaufen, umzuziehen oder sich von der Immobilie zu trennen, ist eine sehr lange Laufzeit (15 Jahre) möglicherweise weniger geeignet, da ein vorzeitiger Ausstieg zu Strafzahlungen führen kann.

- Wie hoch ist Ihre Zinsrisikotoleranz?

- Wenn eine Erhöhung um 1 oder 2 Prozentpunkte Ihre Monatsbelastung so stark erhöhen würde, dass Ihr Budget gefährdet ist, kann eine längere und stabilere Laufzeit sinnvoll sein.

- Wird sich Ihre finanzielle Situation voraussichtlich verändern?

- Stark steigendes Einkommen, mögliche Erbschaft, beschleunigte Amortisation … Diese Elemente können die optimale Hypothekenlaufzeit beeinflussen.

- Möchten Sie eine einfache oder eine anspruchsvollere Strategie?

- Eine einzige Laufzeit (z. B. 10 Jahre fest) ist einfach zu handhaben.

- Mehrere Tranchen mit unterschiedlichen Laufzeiten ermöglichen eine Optimierung des Risikoprofils, sind aber komplexer zu verfolgen.

Typische Laufzeitprofile eines Immobilienkredits

Ohne dass dies absolute Regeln sind, hier einige häufige Profile:

- Junges Paar, das seine erste Hauptwohnung kauft

- Knappes Budget, Bedarf an Planbarkeit.

- Oft eine Laufzeit Ihrer Hypothek von 7 bis 10 Jahren, oder 15 Jahre für einen Teil der Hypothek, um den Zinssatz abzusichern.

- Immobilieninvestor

- Suche nach Renditeoptimierung, höhere Risikotoleranz.

- Kombiniert manchmal eine SARON-Hypothek (flexibel, aber volatil) mit einer oder zwei festen Tranchen unterschiedlicher Laufzeit (z. B. 5 Jahre + 10 Jahre).

- Eigentümer nahe dem Ruhestand

- Wünscht maximale Stabilität bei den Kosten seines Hypothekarkredits.

- Kann eine relativ lange feste Laufzeit (10–15 Jahre) oder eine Mischung aus Laufzeiten bevorzugen, um eine vollständige Verlängerung auf einmal zu vermeiden.

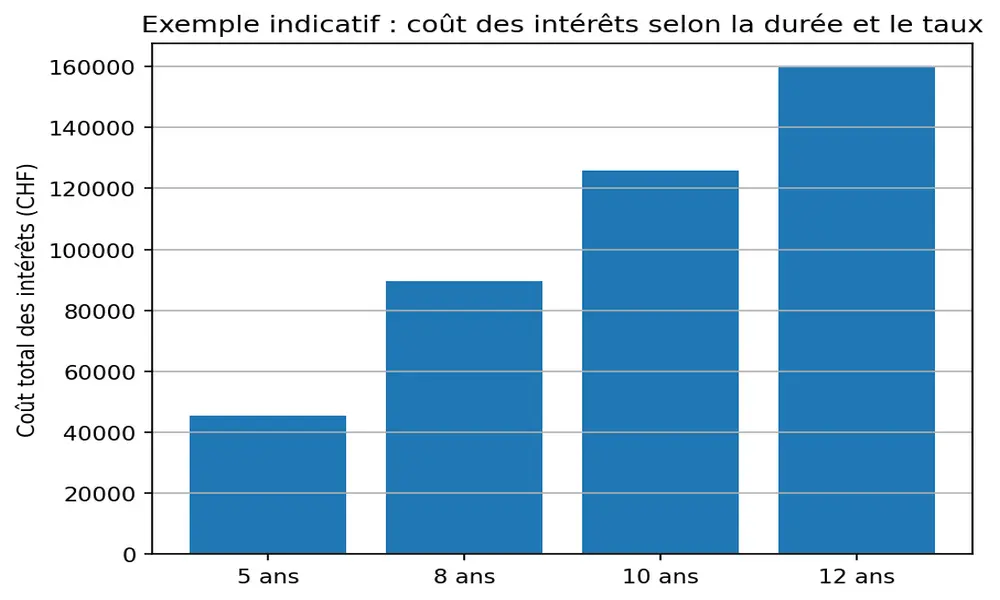

Auswirkung der Laufzeit auf die Gesamtkosten des Kredits

Vergleich mehrerer Laufzeiten für denselben Betrag

Nehmen wir ein Beispiel mit einem Betrag von 700 000 CHF und drei (bzw. vier) Annahmen zur Hypothekenlaufzeit bei Festzins:

- 5 Jahre zu 1,29 %

- 8 Jahre zu 1,61 %

- 10 Jahre zu 1.79%

- 12 Jahre zu 1,90 %

Zinsen (ohne Amortisation):

- 5 Jahre zu 1,29 %

→ 700 000 × 1,29 % = 9 030 CHF pro Jahr, also 45 150 CHF über 5 Jahre. - 8 Jahre zu 1,61 %

→ 700 000 × 1,61 % = 11 270 CHF pro Jahr, also 90 160 CHF über 8 Jahre. - 10 Jahre zu 1,79 %

→ 700 000 × 1,79 % = 12 530 CHF pro Jahr, also 125 300 CHF über 10 Jahre. - 12 Jahre zu 1,90 %

→ 700 000 × 1,90 % = 13 300 CHF pro Jahr, also 159 600 CHF über 12 Jahre.

Man sieht: Je länger die Laufzeit eines Immobilienkredits ist, desto höher fällt die Gesamtsumme der bezahlten Zinsen aus, selbst wenn die monatliche Belastung stabil bleibt. Die Herausforderung besteht also darin, den richtigen Kompromiss zu finden zwischen:

- langfristiger Sicherheit,

- und den gesamten Zinskosten.

Beispiel einer kombinierten Strategie

Sie könnten zum Beispiel:

- 400 000 CHF auf eine Laufzeit von 5 Jahren zu 1,30 % legen,

- und 300 000 CHF auf eine Laufzeit von 10 Jahren zu 1,80 %.

So bleibt ein Teil der Laufzeit Ihres Hypothekarkredits kurz (und potenziell günstiger), während ein anderer Teil über einen längeren Zeitraum abgesichert ist. Zu jedem Fälligkeitstermin einer Tranche können Sie Ihre Strategie je nach Zinslage, Budget und Ihren Projekten neu ausrichten.

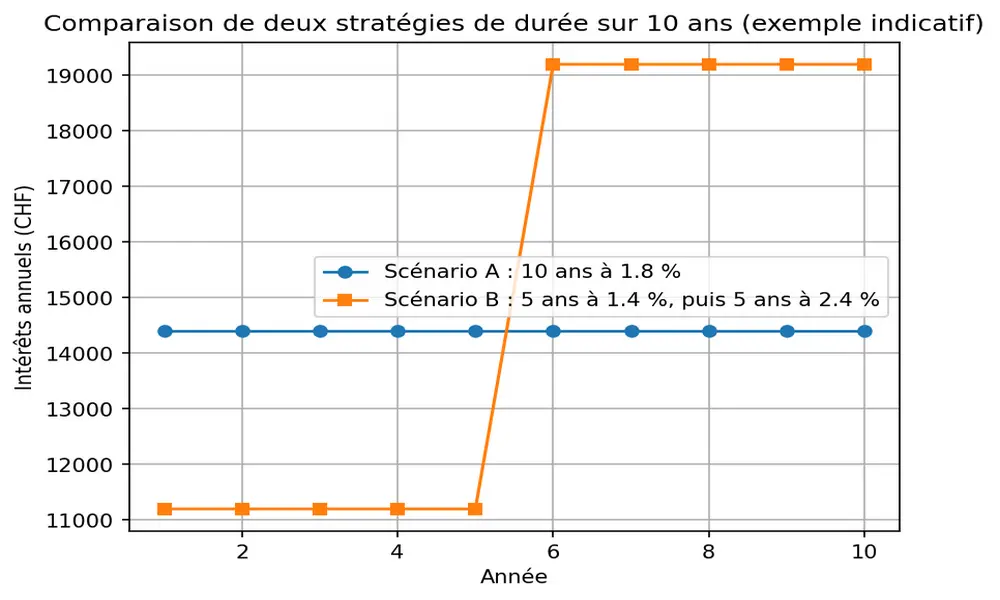

Nachfolgend ein Beispiel für ein Darlehen von 800 000 CHF:

- Szenario A : Laufzeit 10 Jahre mit einem Zinssatz von 1.8% => 14 400 CHF Zinsen pro Jahr

- Szenario B (Verlängerung): Laufzeit 5 Jahre zu 1.4% => 11 200 CHF Zinsen/Jahr, danach eine Verlängerung um 5 Jahre zu einem Zinssatz von 2.4%, falls die Zinsen steigen => 19 200 CHF Zinsen/Jahr