Kaufen oder mieten: Welche Option ist in der Schweiz die richtige?

Immobilie kaufen oder mieten: Was ist in der Schweiz die richtige Wahl?

Die richtige Antwort auf « kaufen oder mieten » hängt weniger von einer Überzeugung (« Betongold ist immer besser ») ab als von Ihrem Zeithorizont als Eigentümer, Ihrer Lebensstabilität, Ihrer finanziellen Tragbarkeit (gemäss den Schweizer Bankkriterien) und Ihrer Risikotoleranz (Zinsen, Immobilienmarkt, Unvorhergesehenes). Vereinfacht gesagt: mieten gibt Ihnen Flexibilität und eine bessere Planbarkeit auf kurze Sicht ; kaufen ermöglicht Ihnen, langfristig Kapital aufzubauen, bringt jedoch spezifische Kosten und Risiken mit sich (Zinsen, Arbeiten, Wiederverkauf).

Ein zentraler Punkt wird oft missverstanden: Bei einem hypothekarfinanzierten Kauf ist der Teil, der « mit einer Miete vergleichbar » ist, nicht der Kaufpreis der Immobilie, sondern die Hypothekarzinsen. Und diese Zinsen landen nicht « in der Tasche eines Eigentümers »: sie gehen an die Bank als Vergütung für das Darlehen. Das ist eine “verbrauchte” Ausgabe, genau wie eine Miete… ausser dass Sie parallel dazu einen Vermögenswert (die Wohnung) besitzen, dessen Wert sich verändern kann, in der Regel nach oben.

Ausgaben verstehen: Miete vs. Kauf mit Hypothek

Miete: was Sie bezahlen – und was Sie nicht bezahlen müssen

Bei einer Miete ist Ihre Hauptausgabe der Mietzins (und manchmal bestimmte Nebenkosten). Die Logik ist einfach:

- Sie bezahlen für die Nutzung der Wohnung,

- Sie tragen das Risiko grosser Arbeiten nicht (oder nur wenig),

- Sie müssen nicht 20% Eigenmittel wie beim Kauf einer Immobilie mobilisieren,

- am Ende haben Sie kein Vermögen im Zusammenhang mit dieser Wohnung (kein Kapital, das über diese Zahlung aufgebaut wurde).

Kauf: Zinsen, Kosten, Unterhalt und Kapital

Beim Kauf lässt sich Ihr Geldfluss in der Regel in zwei grosse Kategorien aufteilen:

- Was einer „Miete“ ähnelt

- die Hypothekarzinsen : Das ist der „Preis des geliehenen Geldes“ (also eine Ausgabe, die an die Bank geht).

Selbst wenn Sie keine Amortisation leisten, bestehen diese Zinsen, solange die Hypothek besteht.

- Was spezifisch für den Status als Eigentümer ist

- laufender Unterhalt, zukünftige Renovationen, Kosten der Stockwerkeigentümergemeinschaft (PPE) bei einer Wohnung, Gebäude-/Haftpflichtversicherung je nach Fall usw.

Diese Posten werden oft unterschätzt. Eine einfache Regel (je nach Objekt zu verfeinern) besteht darin, ein jährliches Budget (z. B. einen Prozentsatz des Immobilienwerts) für Unterhalt/nicht umlagefähige Kosten zurückzustellen.

- Was Wert schafft (oder vernichtet)

- der Wert der Immobilie kann steigen oder fallen. Diese Veränderung ist keine „Ausgabe“, sondern eine Entwicklung Ihres Vermögens.

Genau deshalb ist der Vergleich „Miete vs. Zinsen“ nützlich, aber unzureichend: Der Kauf kombiniert Ausgabe + Investition.

Kaufen oder mieten: praktische Methode, um ohne Fehlentscheid zu entscheiden

1) Ihr Zeithorizont (der entscheidendste Faktor)

Je länger Ihr Horizont ist, desto eher kann ein Kauf sinnvoll werden, denn:

- die Erwerbsnebenkosten (Notar, Grundbuch, allfällige Abgaben usw.) werden über mehr Jahre „abgeschrieben“,

- die Wahrscheinlichkeit, von einer Wertsteigerung zu profitieren (oder zumindest die Nutzungskosten zu stabilisieren), steigt,

- Sie reduzieren das Risiko, „zum falschen Zeitpunkt“ verkaufen zu müssen.

Umgekehrt: Wenn Sie glauben, nur 2–4 Jahre zu bleiben, ist mieten oft rationaler (ausser in sehr speziellen Fällen).

2) Ihre Lebens- und Einkommensstabilität

Die Frage « soll man kaufen oder mieten » ist auch eine Frage der Mobilität :

- Wechsel des Arbeitgebers oder des Kantons,

- mögliche Trennung, neue Familienkonstellation,

- Unsicherheit über die benötigte Wohnungsgrösse.

In der Schweiz kann ein Wiederverkauf in gewissen Regionen schnell gehen, aber das ist nicht garantiert, und ein Verkauf unter Zeitdruck reduziert Ihren Verhandlungsspielraum.

3) Ihre finanzielle Tragbarkeit „nach Schweizer Art“

Die Banken wenden Kriterien der theoretischen Belastung an (kalkulatorischer Zinssatz, Unterhalt, in gewissen Fällen verlangte Amortisation). Selbst wenn Ihr effektiver Zinssatz tief ist, kann die Bankanalyse Ihre Kaufkraft begrenzen. Ergebnis: Sie können im realen Budget „komfortabel“ sein, aber bei der Finanzierungszusage blockiert werden.

4) Ihre Risikotoleranz (Zinsen und Markt)

- Wenn Ihre Hypothek variabel oder indexiert ist (z. B. SARON), akzeptieren Sie eine potenziell erhebliche Variabilität der Zinsen.

- Bei einem festen Zinssatz gewinnen Sie an Sichtbarkeit, zahlen aber manchmal eine Sicherheitsprämie.

Marktseitig kann die Immobilie stagnieren oder korrigieren. Der Kauf wird dann eher zu einer Entscheidung „Nutzung + Stabilität“ als zu einer Entscheidung „Rendite“.

Zahlenbeispiele, um Kaufen vs. Mieten zu vergleichen

Um den Unterschied zwischen kaufen und mieten zu veranschaulichen, hier ein einfaches Szenario über 10 Jahre:

Annahmen (Beispiel)

- Objekt: CHF 500’000

- Eigenmittel: 20% = CHF 100’000

- Hypothek: CHF 400’000

- Festhypothek : 2.0%

- Hypothekarzinsen: CHF 8’000/Jahr

- Unterhalt/Eigentümerkosten: 1.0%/Jahr des Anfangswerts (Kaufpreis) = CHF 5’000/Jahr

- Vergleichbare Miete: CHF 1’600/Monat = CHF 19’200/Jahr

- Wertsteigerung der Immobilie (Kapitalaufwertung): 2.0%/Jahr (konservative Annahme gemäss Historie)

Ergebnisse nach 10 Jahren

- Total bezahlte Mieten (Miete): CHF 192’000

- Total bezahlte „Eigentümerkosten“ (Zinsen + geschätzter Unterhalt/Kosten): CHF 130’000

- Wertzuwachs der Immobilie (2%/Jahr über 10 Jahre): CHF 80’000

- Kapital am Ende der Laufzeit der Hypothek im Zusammenhang mit dem Objekt (Eigenmittel + Wertzuwachs): CHF 180’000

Interpretation :

- Bei den jährlichen Ausgaben ist es möglich, dass Zinsen + Unterhalt weniger kosten als der Mietzins (je nach Miethöhe, Zinssatz und effektivem Unterhalt).

- Aber der Kauf bindet von Anfang an CHF 100’000 Eigenmittel (gebundenes Kapital).

- Und der wichtigste Unterschied: Beim Kauf haben Sie einen Vermögenswert (die Immobilie), dessen ein Teil bei einem Verkauf zu Kapital werden kann.

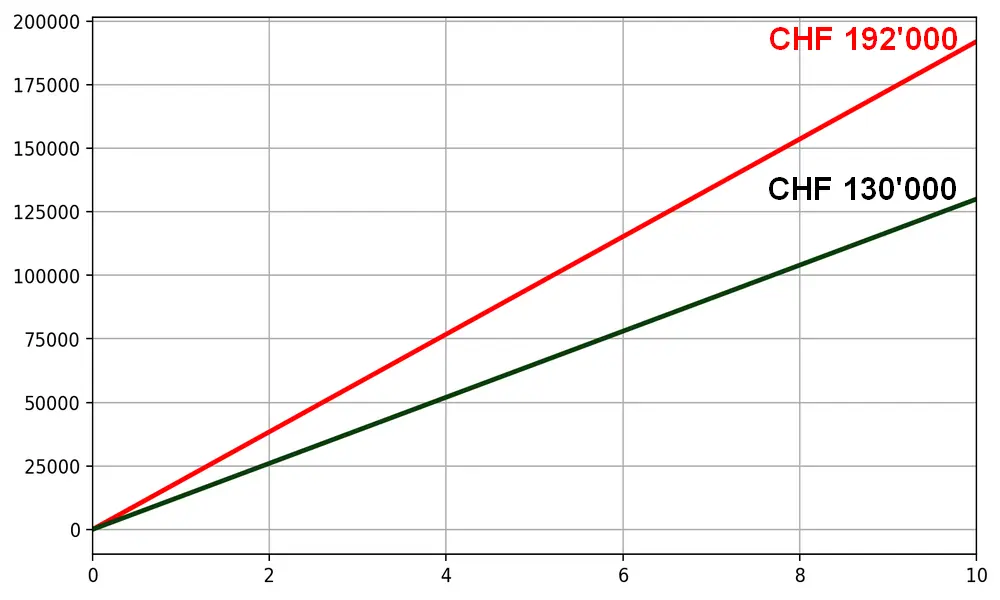

Vergleich „Kaufen oder mieten“ über 10 Jahre OHNE Amortisation

- X-Achse: Jahre (0 bis 10)

- Y-Achse: kumulierte bezahlte Beträge (CHF)

- Rote Kurve: kumulierte Mieten CHF 19’200/Jahr -> CHF 192’000 über 10 Jahre

- Dunkelgrüne Kurve: kumulierte Hypothekarzinsen + Kosten

- Zinsen: CHF 8’000/Jahr (2% von CHF 400’000)

- Kosten: CHF 5’000/Jahr (1% von CHF 500’000)

- Total „ausgegeben“ als Eigentümer: CHF 13’000/Jahr → CHF 130’000 über 10 Jahre

- Endpunkt nach 10 Jahren:

- Mieten: CHF 192’000

- Zinsen + Kosten: CHF 130’000

- Anteil des Immobilienwerts, „der Ihnen gehört“: CHF 180’000 = 100’000 Eigenmittel + 80’000 Wertzuwachs

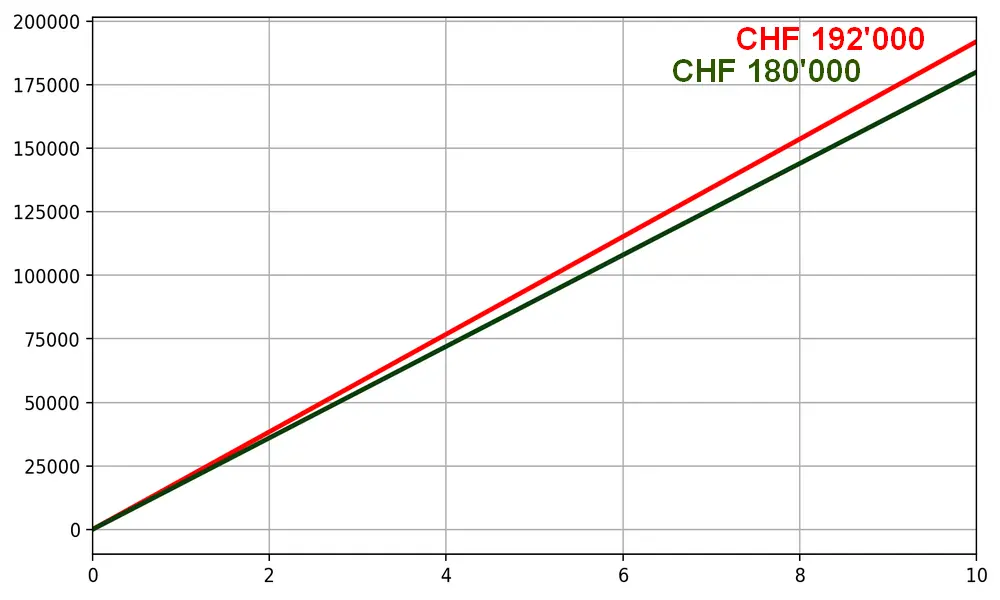

Vergleich „Kaufen oder mieten“ über 10 Jahre MIT Amortisation

- X-Achse: Jahre (0 bis 10)

- Y-Achse: kumulierte bezahlte Beträge (CHF)

- Rote Kurve: kumulierte Mieten CHF 19’200/Jahr -> CHF 192’000 über 10 Jahre

- Dunkelgrüne Kurve: kumulierte Zinsen + Kosten + Amortisation (total bezahlter Cash)

- Zinsen: CHF 8’000/Jahr

- Kosten: CHF 5’000/Jahr

- Amortisation: CHF 5’000/Jahr

- Total bezahlter Cash: CHF 18’000/Jahr → CHF 180’000 über 10 Jahre

- Endpunkt nach 10 Jahren:

- Mieten: CHF 192’000

- Total Cash als Eigentümer (Zinsen + Kosten + Amortisation): CHF 180’000

- Anteil des Immobilienwerts, „der Ihnen gehört“: CHF 230’000 = 100’000 Eigenmittel + 80’000 Wertzuwachs + 50’000 Amortisation

Mieten vs. kaufen: oft übersehene Punkte

Steuern und Abzüge

In der Schweiz kann die Besteuerung die Bilanz beeinflussen (je nach Kanton und Situation):

- der Abzug der Hypothekarzinsen ist oft möglich (innerhalb bestimmter Grenzen),

- je nach Kanton und den geltenden Modalitäten sind Unterhaltskosten manchmal abzugsfähig,

- je nach geltenden Regeln integrieren gewisse Systeme Mechanismen wie den „Eigenmietwert“ (in Ihrer Berechnung zu berücksichtigen).

Praktisches Fazit: Entscheiden Sie nicht nur auf Basis einer „rohen“ Excel-Tabelle, sondern integrieren Sie eine steuerliche Schätzung, wenn der Einsatz erheblich ist.

Opportunitätskosten der Eigenmittel

Mieten ermöglicht es manchmal, einen Teil Ihres Kapitals anzulegen, statt ihn in der Immobilie zu binden. Dieser Punkt verändert die Schlussfolgerung häufig, wenn:

- Ihre Eigenmittel hoch sind,

- Sie ein Anlegerprofil haben und Volatilität akzeptieren,

- der Mietmarkt im Verhältnis zu den Kaufpreisen vernünftig ist.

Arbeiten, PPE und Unvorhergesehenes

Ein Kauf kann „mehr“ kosten als erwartet, wenn:

- energetische Sanierungen anstehen,

- die PPE-Kosten steigen,

- der Renovationsfonds unzureichend ist,

- verborgene Mängel oder strukturelle Arbeiten auftreten.

Für eine robuste Entscheidung: Planen Sie Puffer ein. Das ist kein Pessimismus, sondern Risikomanagement.

Wie Sie „kaufen oder mieten in der Schweiz“ für Ihren Fall entscheiden

Verwenden Sie eine Logik mit 4 Fragen:

- Wie lange planen Sie realistisch (nicht „ideal“), in der Immobilie zu bleiben?

- Besteht Ihr Budget die theoretische Belastung der Bank komfortabel?

- Bevorzugen Sie Flexibilität (mieten) oder Vermögensstabilität (kaufen)?

- Haben Sie Unterhalt eingeplant und akzeptiert, dass die Zinsen ein „verbrauchter“ Kostenpunkt sind, der die Bank entschädigt?

Wenn Sie stabil sind (7–10 Jahre und mehr), mit solider Tragbarkeit und einem kohärenten Projekt, wird ein Kauf häufig sinnvoll. Wenn Sie sich in einer Übergangsphase befinden, Ihr Horizont kurz ist oder Sie Verpflichtungen minimieren möchten, ist Mieten oft die rationalere Wahl.