Quelle est la durée d’une hypothèque ?

Quelle est la durée d’une hypothèque en Suisse ?

En Suisse, la durée d’une hypothèque correspond à la période pendant laquelle les conditions de votre contrat (notamment le taux d’intérêt et certaines clauses) sont fixées. Selon le type d’hypothèque, cette durée peut aller de quelques années (2–3 ans) jusqu’à 10, 15 voire 20 ans pour certaines hypothèques à taux fixe. On parle alors de durée d’hypothèque ou, plus concrètement, de durée de votre crédit hypothécaire.

L’important à retenir : la durée hypothèque n’est pas la même chose que la durée totale pendant laquelle vous resterez propriétaire avec un financement bancaire. Vous pouvez reconduire, adapter ou changer de produit à chaque échéance de contrat.

Comprendre la durée d’une hypothèque en Suisse

Durée d’hypothèque par type de produit

La durée de votre hypothèque dépend fortement du type de prêt choisi :

- Hypothèque à taux fixe

Vous choisissez une durée contractuelle (par exemple 5, 10 ou 15 ans) pendant laquelle :- le taux d’intérêt reste identique,

- vos mensualités (ou intérêts trimestriels/semestres) sont prévisibles,

- une sortie anticipée est en général pénalisée (indemnité de résiliation).

- Hypothèque SARON (taux variable de marché)

Le taux d’intérêt est lié au SARON, qui varie en fonction du marché monétaire. La durée d’un prêt immobilier de type SARON ne correspond pas au blocage du taux, mais plutôt :- à la durée minimale pendant laquelle vous restez dans ce produit (souvent 3 ans, 5 ans, etc.),

- avec la possibilité d’adapter la stratégie à chaque échéance, tout en restant exposé aux fluctuations de taux.

- Hypothèques mixtes ou en tranches (taux mixte)

Vous pouvez répartir votre financement en plusieurs tranches avec des durées d’hypothèque différentes, par exemple :- 1/3 sur 5 ans,

- 1/3 sur 8 ans,

- 1/3 sur 10 ans.

Cela permet d’échelonner les risques de renouvellement dans le temps.

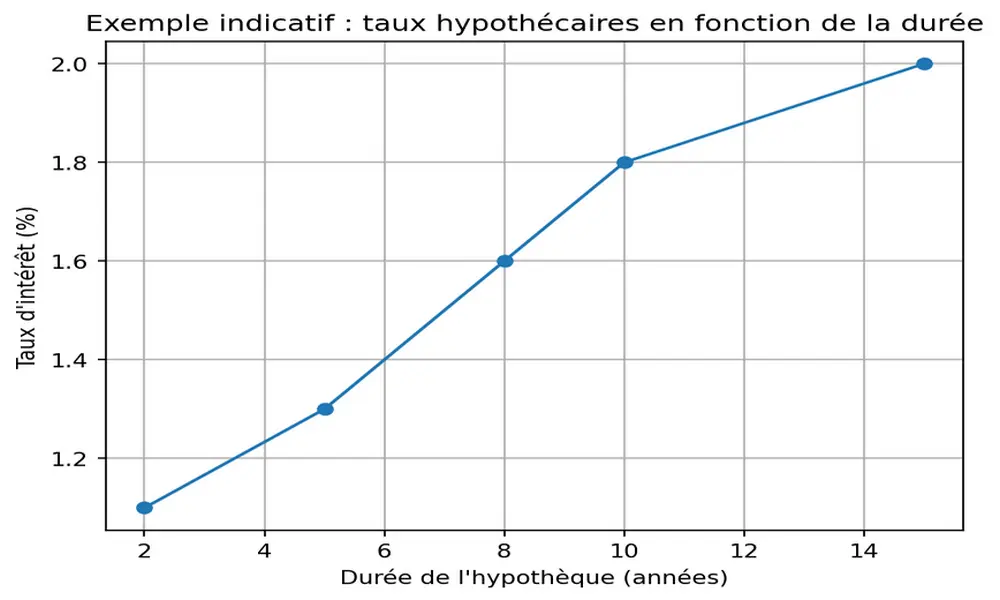

Exemples typiques de durées

En pratique, on rencontre souvent les durées suivantes pour une hypothèque à taux fixe :

- courte durée : 2 à 4 ans,

- durée moyenne : 5 à 7 ans,

- longue durée : 10 à 15 ans (voire plus selon certains établissements).

Pour la plupart des propriétaires, la durée de votre hypothèque est choisie en fonction :

- de votre horizon d’investissement (garder le bien, revendre, déménager),

- de votre tolérance au risque,

- de votre budget mensuel,

- et de votre vision de l’évolution future des taux.

Durée hypothèque et impact sur le taux d’intérêt

Plus la durée est longue, plus le taux est (en général) élevé

De manière générale, plus la durée d’un prêt immobilier est longue, plus la banque s’engage longtemps, et plus :

- vous gagnez en stabilité budgétaire (taux bloqué longtemps),

- mais vous payez une prime de durée sous forme de taux plus élevé.

À l’inverse, une durée plus courte est souvent associée à :

- un taux d’intérêt plus bas au départ,

- mais une incertitude plus forte sur ce qui se passera à l’échéance (renouvellement dans un environnement de taux potentiellement plus haut).

On peut résumer ainsi :

- Durée courte

→ Taux initial plus bas, mais risque de hausse des taux au renouvellement. - Durée longue

→ Taux initial plus haut, mais forte visibilité sur votre budget pendant de nombreuses années.

Exemple chiffré : 5 ans vs 10 ans

Imaginons une hypothèque de 800 000 CHF sur votre résidence principale, amortie indirectement (intérêts uniquement sur la durée considérée) :

- Option A : hypothèque fixe 5 ans à 1,40 %

- Option B : hypothèque fixe 10 ans à 1,80 %

Sur la première période de 5 ans :

- Intérêts avec Option A :

800 000 × 1,40 % = 11 200 CHF par an, soit 56 000 CHF sur 5 ans. - Intérêts avec Option B :

800 000 × 1,80 % = 14 400 CHF par an, soit 72 000 CHF sur 5 ans.

Vous payez donc 16 000 CHF de plus sur 5 ans avec la durée longue. En contrepartie :

- Avec l’Option A (5 ans), vous devrez renouveler votre hypothèque au bout de 5 ans, sans connaître à l’avance les futurs taux.

- Avec l’Option B (10 ans), la durée de votre hypothèque vous protège pendant 10 ans contre une hausse des taux.

Si, au moment du renouvellement à 5 ans, les taux ont fortement augmenté (par exemple à 2,50 % ou 3,00 %), la décision de partir sur une durée plus longue pourrait s’avérer payante sur la durée totale. À l’inverse, si les taux restent bas ou baissent, vous aurez payé une prime de sécurité. Effectuer une simulation avec notre calculatrice hypothécaire.

Comment choisir la durée de votre hypothèque ?

Les bonnes questions à vous poser

Pour choisir la durée de votre crédit hypothécaire, il est utile de vous poser les questions suivantes :

- Combien de temps pensez-vous garder ce bien ?

- Si vous envisagez de revendre, de déménager ou de vous séparer du bien dans 3 à 5 ans, une très longue durée (15 ans) peut être moins adaptée, car une sortie anticipée pourrait entraîner des pénalités.

- Quelle est votre tolérance au risque de taux ?

- Si une hausse de 1 ou 2 points de pourcentage sur votre mensualité mettrait en danger votre budget, une durée plus longue et plus stable peut être pertinente.

- Votre situation financière est-elle amenée à évoluer ?

- Revenus en forte croissance, héritage possible, amortissement accéléré… Ces éléments peuvent influencer la durée d’hypothèque optimale.

- Souhaitez-vous une stratégie simple ou plus sophistiquée ?

- Une seule durée (par exemple 10 ans fixe) est simple à gérer.

- Plusieurs tranches avec des durées différentes permettent d’optimiser le profil de risque, mais sont plus complexes à suivre.

Profils types de durée d’un prêt immobilier

Sans être des règles absolues, voici quelques profils fréquents :

- Jeune couple achetant sa première résidence principale

- Budget serré, besoin de visibilité.

- Souvent une durée de votre hypothèque de 7 à 10 ans, voire 15 ans sur une partie de l’hypothèque, pour sécuriser le taux.

- Investisseur immobilier

- Recherche d’optimisation du rendement, tolérance plus élevée au risque.

- Combinera parfois une hypothèque SARON (flexible, mais volatile) avec une ou deux tranches fixes de durées différentes (5 ans + 10 ans par exemple).

- Propriétaire proche de la retraite

- Souhaite une stabilité maximale sur le coût de son crédit hypothécaire.

- Peut privilégier une durée fixe relativement longue (10–15 ans) ou un panachage de durées permettant d’éviter un renouvellement complet d’un seul coup.

Effet de la durée sur le coût total du crédit

Comparaison de plusieurs durées pour un même montant

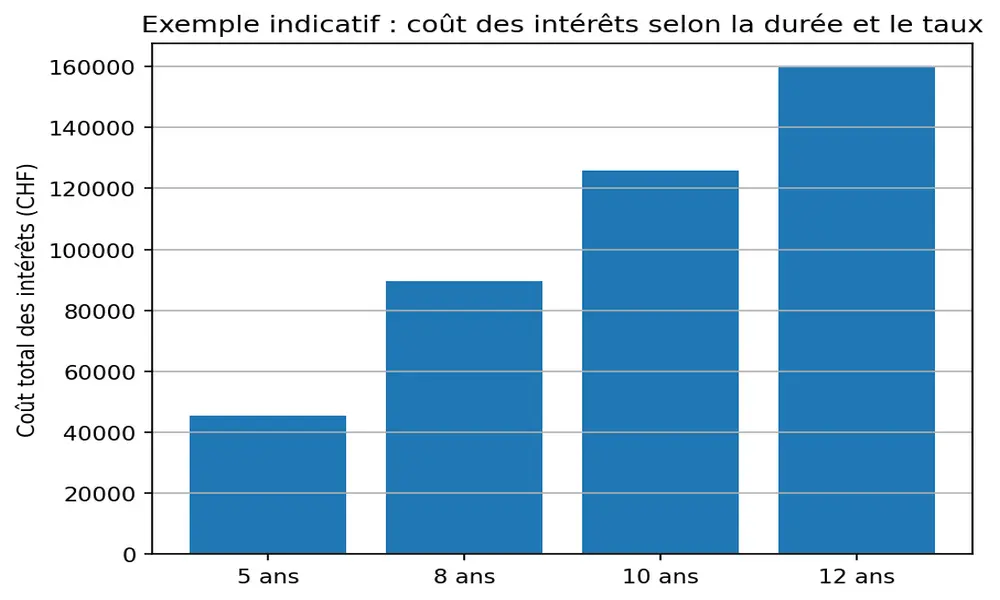

Reprenons un exemple avec un montant de 700 000 CHF et trois hypothèses de durée hypothèque à taux fixe :

- 5 ans à 1,29 %

- 8 ans à 1,61 %

- 10 ans à 1.79%

- 12 ans à 1,90 %

Intérêts (hors amortissement) :

- 5 ans à 1,29 %

→ 700 000 × 1,29 % = 9 030 CHF par an, soit 45 150 CHF sur 5 ans. - 8 ans à 1,61 %

→ 700 000 × 1,61 % = 11 270 CHF par an, soit 90 160 CHF sur 8 ans. - 10 ans à 1,79 %

→ 700 000 × 1,79 % = 12 530 CHF par an, soit 125 300 CHF sur 10 ans. - 12 ans à 1,90 %

→ 700 000 × 1,90 % = 13 300 CHF par an, soit 159 600 CHF sur 12 ans.

On voit que, plus la durée d’un prêt immobilier est longue, plus le montant total des intérêts versés augmente, même si la mensualité reste stable. L’enjeu est donc de trouver le bon compromis entre :

- sécurité à long terme,

- et coût total des intérêts.

Exemple de stratégie combinée

Vous pourriez par exemple :

- Mettre 400 000 CHF sur une durée de 5 ans à 1,30 %,

- et 300 000 CHF sur une durée de 10 ans à 1,80 %.

Ainsi, une partie de votre durée de crédit hypothécaire reste courte (et potentiellement moins chère), tandis qu’une autre est sécurisée sur une période plus longue. À chaque échéance de tranche, vous pouvez réajuster votre stratégie en fonction de la situation de taux, de votre budget et de vos projets.

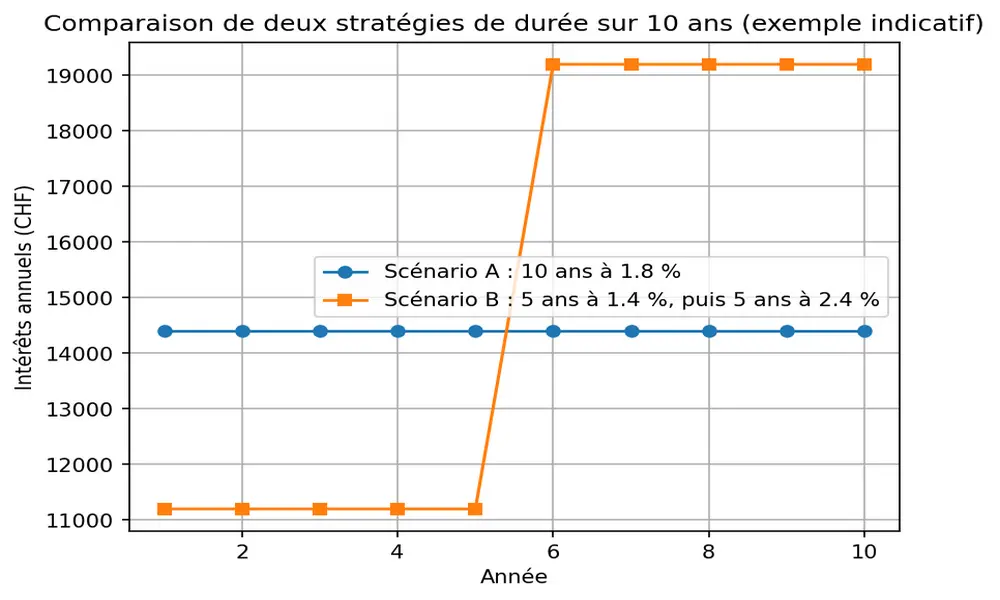

Ci-dessous un exemple d’un prêt de 800 000 CHF :

- Scénario A : durée 10 ans avec un taux à 1.8% => 14 400 CHF d’intérêts à payer annuellement

- Scénario B (renouvellement) : durée 5 ans à 1.4% => 11 200 CHF d’intérêts/an puis un renouvellement de 5 ans à un taux de 2.4% si les taux montent => 19 200 CHF d’intérêts/an