Qual è la durata di un’ipoteca?

Qual è la durata di un’ipoteca in Svizzera?

In Svizzera, la durata di un’ipoteca corrisponde al periodo durante il quale le condizioni del vostro contratto (in particolare il tasso d’interesse e alcune clausole) sono fissate. A seconda del tipo di ipoteca, questa durata può andare da pochi anni (2–3 anni) fino a 10, 15 o persino 20 anni per alcune ipoteche a tasso fisso. Si parla allora di durata dell’ipoteca o, più concretamente, di durata del vostro credito ipotecario.

L’importante da ricordare: la durata dell’ipoteca non è la stessa cosa della durata totale durante la quale rimarrete proprietari con un finanziamento bancario. Potete rinnovare, adattare o cambiare prodotto a ogni scadenza contrattuale.

Comprendere la durata di un’ipoteca in Svizzera

Durata dell’ipoteca per tipo di prodotto

La durata della vostra ipoteca dipende fortemente dal tipo di finanziamento scelto:

- Ipoteca a tasso fisso

Scegliete una durata contrattuale (ad esempio 5, 10 o 15 anni) durante la quale :- il tasso d’interesse rimane identico,

- le vostre rate mensili (o interessi trimestrali/semestrali) sono prevedibili,

- un’uscita anticipata è in genere penalizzata (indennità di risoluzione).

- Ipoteca SARON (tasso variabile di mercato)

Il tasso d’interesse è legato al SARON, che varia in funzione del mercato monetario. La durata di un finanziamento immobiliare di tipo SARON non corrisponde al blocco del tasso, bensì piuttosto :- alla durata minima durante la quale rimanete in questo prodotto (spesso 3 anni, 5 anni, ecc.),

- con la possibilità di adattare la strategia a ogni scadenza, restando tuttavia esposti alle oscillazioni dei tassi.

- Ipoteche miste o a tranche (tasso misto)

Potete ripartire il vostro finanziamento in più tranche con durate dell’ipoteca diverse, ad esempio :- 1/3 su 5 anni,

- 1/3 su 8 anni,

- 1/3 su 10 anni.

Ciò consente di scaglionare nel tempo i rischi di rinnovo.

Esempi tipici di durate

In pratica, si incontrano spesso le seguenti durate per un’ipoteca a tasso fisso :

- durata breve : da 2 a 4 anni,

- durata media : da 5 a 7 anni,

- durata lunga : da 10 a 15 anni (o più, secondo alcuni istituti).

Per la maggior parte dei proprietari, la durata della vostra ipoteca viene scelta in funzione :

- del vostro orizzonte d’investimento (tenere l’immobile, rivendere, traslocare),

- della vostra tolleranza al rischio,

- del vostro budget mensile,

- e della vostra visione dell’evoluzione futura dei tassi.

Durata dell’ipoteca e impatto sul tasso d’interesse

Più lunga è la durata, più alto è (in genere) il tasso

In generale, più la durata di un finanziamento immobiliare è lunga, più la banca si impegna a lungo, e più :

- guadagnate in stabilità di budget (tasso bloccato a lungo),

- ma pagate un premio di durata sotto forma di un tasso più elevato.

Al contrario, una durata più breve è spesso associata a :

- un tasso d’interesse iniziale più basso,

- ma una incertezza maggiore su ciò che accadrà alla scadenza (rinnovo in un contesto di tassi potenzialmente più alti).

Si può riassumere così :

- Durata breve

→ Tasso iniziale più basso, ma rischio di aumento dei tassi al rinnovo. - Durata lunga

→ Tasso iniziale più alto, ma forte visibilità sul vostro budget per molti anni.

Esempio numerico: 5 anni vs 10 anni

Immaginiamo un’ipoteca di 800 000 CHF sulla vostra abitazione principale, ammortizzata indirettamente (solo interessi per il periodo considerato) :

- Opzione A : ipoteca fissa 5 anni all’1,40 %

- Opzione B : ipoteca fissa 10 anni all’1,80 %

Sul primo periodo di 5 anni :

- Interessi con l’Opzione A :

800 000 × 1,40 % = 11 200 CHF all’anno, ossia 56 000 CHF in 5 anni. - Interessi con l’Opzione B :

800 000 × 1,80 % = 14 400 CHF all’anno, ossia 72 000 CHF in 5 anni.

Pagate quindi 16 000 CHF in più in 5 anni con la durata lunga. In contropartita :

- Con l’Opzione A (5 anni), dovrete rinnovare la vostra ipoteca dopo 5 anni, senza conoscere in anticipo i tassi futuri.

- Con l’Opzione B (10 anni), la durata della vostra ipoteca vi protegge per 10 anni contro un aumento dei tassi.

Se, al momento del rinnovo dopo 5 anni, i tassi sono aumentati sensibilmente (ad esempio al 2,50 % o al 3,00 %), la scelta di puntare su una durata più lunga potrebbe rivelarsi vantaggiosa sull’intero periodo. Al contrario, se i tassi restano bassi o scendono, avrete pagato un premio di sicurezza. Eseguite una simulazione con il nostro calcolatore ipotecario.

Come scegliere la durata della vostra ipoteca?

Le domande giuste da porsi

Per scegliere la durata del vostro credito ipotecario, è utile porsi le seguenti domande :

- Per quanto tempo pensate di tenere questo immobile?

- Se prevedete di rivendere, traslocare o separarvi dell’immobile entro 3–5 anni, una durata molto lunga (15 anni) può essere meno adatta, perché un’uscita anticipata potrebbe comportare penalità.

- Qual è la vostra tolleranza al rischio di tasso?

- Se un aumento di 1 o 2 punti percentuali della vostra rata mensile metterebbe a rischio il vostro budget, una durata più lunga e più stabile può essere pertinente.

- La vostra situazione finanziaria è destinata a evolvere?

- Redditi in forte crescita, possibile eredità, ammortamento accelerato… Questi elementi possono influenzare la durata dell’ipoteca ottimale.

- Desiderate una strategia semplice o più sofisticata?

- Una sola durata (ad esempio 10 anni fissi) è semplice da gestire.

- Più tranche con durate diverse consentono di ottimizzare il profilo di rischio, ma sono più complesse da seguire.

Profili tipici di durata di un finanziamento immobiliare

Senza essere regole assolute, ecco alcuni profili frequenti :

- Coppia giovane che acquista la sua prima abitazione principale

- Budget limitato, bisogno di visibilità.

- Spesso una durata della vostra ipoteca di 7–10 anni, o anche 15 anni su una parte dell’ipoteca, per mettere al sicuro il tasso.

- Investitore immobiliare

- Ricerca di ottimizzazione del rendimento, tolleranza al rischio più elevata.

- Talvolta combinerà un’ipoteca SARON (flessibile, ma volatile) con una o due tranche fisse di durate diverse (5 anni + 10 anni, ad esempio).

- Proprietario vicino alla pensione

- Desidera la massima stabilità sul costo del proprio credito ipotecario.

- Può privilegiare una durata fissa relativamente lunga (10–15 anni) o una combinazione di durate che consenta di evitare un rinnovo completo in un’unica soluzione.

Effetto della durata sul costo totale del credito

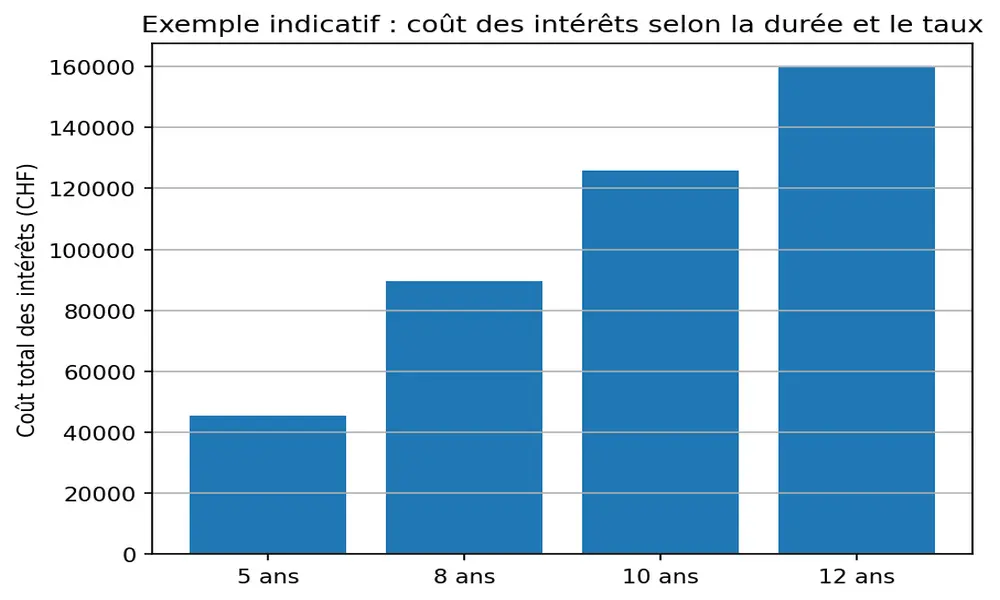

Confronto di più durate a parità di importo

Riprendiamo un esempio con un importo di 700 000 CHF e quattro ipotesi di durata dell’ipoteca a tasso fisso :

- 5 anni all’1,29 %

- 8 anni all’1,61 %

- 10 anni all’1.79%

- 12 anni all’1,90 %

Interessi (escluso l’ammortamento) :

- 5 anni all’1,29 %

→ 700 000 × 1,29 % = 9 030 CHF all’anno, ossia 45 150 CHF in 5 anni. - 8 anni all’1,61 %

→ 700 000 × 1,61 % = 11 270 CHF all’anno, ossia 90 160 CHF in 8 anni. - 10 anni all’1,79 %

→ 700 000 × 1,79 % = 12 530 CHF all’anno, ossia 125 300 CHF in 10 anni. - 12 anni all’1,90 %

→ 700 000 × 1,90 % = 13 300 CHF all’anno, ossia 159 600 CHF in 12 anni.

Si vede che, più la durata di un finanziamento immobiliare è lunga, più aumenta l’importo totale degli interessi versati, anche se la rata mensile resta stabile. La sfida è quindi trovare il giusto compromesso tra :

- sicurezza a lungo termine,

- e costo totale degli interessi.

Esempio di strategia combinata

Potreste, ad esempio :

- Mettere 400 000 CHF su una durata di 5 anni all’1,30 %,

- e 300 000 CHF su una durata di 10 anni all’1,80 %.

In questo modo, una parte della durata del vostro credito ipotecario resta breve (e potenzialmente meno costosa), mentre un’altra è messa al sicuro per un periodo più lungo. A ogni scadenza di tranche, potete riadattare la vostra strategia in funzione della situazione dei tassi, del vostro budget e dei vostri progetti.

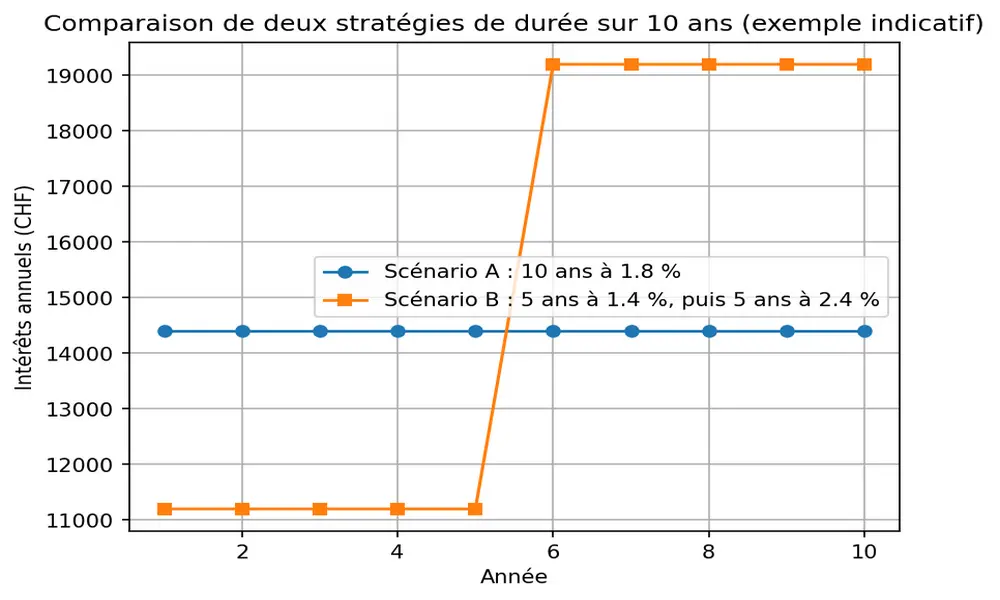

Di seguito un esempio di un prestito di 800 000 CHF :

- Scenario A : durata 10 anni con un tasso all’1.8% => 14 400 CHF di interessi da pagare annualmente

- Scenario B (rinnovo) : durata 5 anni all’1.4% => 11 200 CHF di interessi/anno, poi un rinnovo di 5 anni a un tasso del 2.4% se i tassi aumentano => 19 200 CHF di interessi/anno