Evoluzione del tasso ipotecario in Svizzera: tutte le informazioni

- Ritorno sull’evoluzione storica dei tassi ipotecari in Svizzera

- L’impatto del tasso di interesse ipotecario su un’ipoteca

- Perché è importante anticipare la tua richiesta di mutuo

- Quali sono gli attuali tassi ipotecari?

- Quali sono le previsioni per i tassi fino alla fine dell’anno?

- Quali fattori influenzano i tassi ipotecari?

- Tasso fisso, variabile o mutuo misto: come scegliere?

- Domande frequenti sui tassi ipotecari

Stai pensando di acquistare un immobile, di rinegoziare il tuo mutuo o semplicemente di comprendere meglio il mercato? Ti chiedi se i tassi saliranno, scenderanno o si stabilizzeranno nei prossimi mesi? Sei nel posto giusto!

L’evoluzione dei tassi ipotecari in Svizzera influenza direttamente il costo del tuo credito e la tua capacità di acquisto. Questi tassi dipendono da molti fattori: politica della BNS, inflazione, congiuntura economica, tensione sui mercati…

Ecco un punto completo e chiaro sulla storia dei tassi in Svizzera, le tendenze attuali e le previsioni, e sull’impatto concreto di queste variazioni sul tuo mutuo ipotecario.

Ritorno sull’evoluzione storica dei tassi ipotecari in Svizzera

Negli ultimi 20 anni, i tassi ipotecari svizzeri hanno mostrato una tendenza al ribasso marcata, soprattutto dopo la crisi finanziaria del 2008. Questo calo è stato favorito dalla politica monetaria molto accomodante della Banca nazionale svizzera (BNS), con un tasso guida vicino allo zero, o addirittura negativo per diversi anni.

Tra il 2010 e il 2020, i tassi fissi a 10 anni si situavano spesso tra 1% e 2%, raggiungendo a volte anche minimi inferiori all’1%.

Il biennio 2022-2023 ha segnato una svolta, con una progressiva risalita dei tassi ipotecari dovuta alla ripresa dell’inflazione mondiale e all’aumento dei tassi guida da parte delle principali banche centrali.

L’impatto del tasso di interesse ipotecario su un’ipoteca

Il tasso di interesse influenza direttamente il costo totale del tuo mutuo ipotecario. Anche una differenza minima dello 0,5% può rappresentare diverse migliaia di franchi sulla durata del rimborso.

Importo delle rate mensili

Più alto è il tasso, più alte saranno le tue rate mensili. Ad esempio, per un prestito di 800’000 CHF su 10 anni:

- Al 1,5 %, gli interessi cumulati saranno circa 120’000 CHF

- Al 2,5 %, saliranno a più di 200’000 CHF

Questa differenza incide sul tuo budget mensile, ma anche sulla tua capacità di investire o risparmiare per altri progetti.

Capacità di indebitamento

Le istituzioni finanziarie tengono conto del tasso nel calcolo della tua capacità di indebitamento. Un tasso elevato può ridurre l’importo massimo che puoi prendere in prestito o allungare la durata del prestito necessaria per rimanere entro i limiti stabiliti.

Perché è importante anticipare la tua richiesta di mutuo

In un contesto economico instabile, bloccare un buon tasso al momento giusto può fare la differenza. Ecco perché farti accompagnare da un consulente che segue quotidianamente i mercati e ti aiuta a scegliere la strategia migliore in base ai tuoi obiettivi è prezioso.

Inoltre, prima di firmare il tuo prestito, confronta più offerte e simula l’impatto di diverse ipotesi di tasso. Firmare troppo in fretta senza confrontare può appesantire inutilmente il tuo carico finanziario. I nostri consulenti ti accompagnano in ogni fase per fare la scelta giusta, al momento giusto, con la massima trasparenza.

Anticipando, puoi prepararti finanziariamente e avere maggiori possibilità di ottenere un mutuo ipotecario vantaggioso.

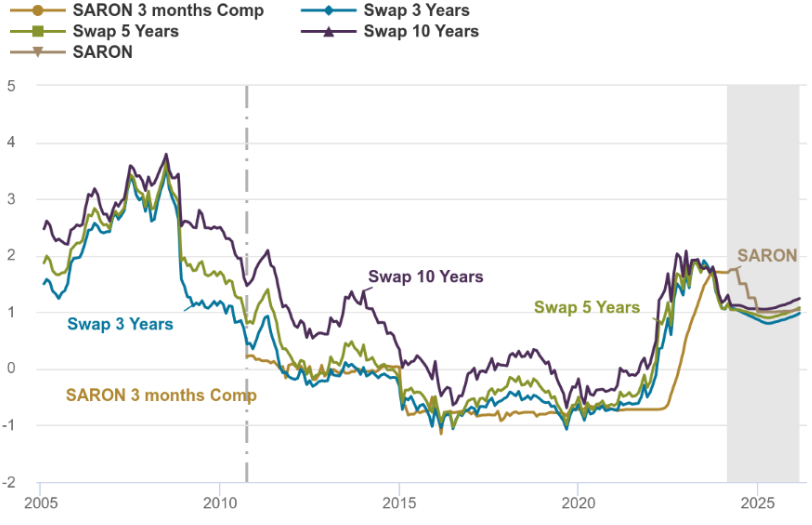

Quali sono gli attuali tassi ipotecari?

A metà del 2025, i tassi ipotecari svizzeri si sono stabilizzati dopo diversi mesi di volatilità.

- Il tasso fisso a 10 anni è in media tra 2,1 % e 2,6 %

- Il tasso SARON (Swiss Average Rate Overnight) attualmente oscilla intorno a 1,5 % – 2 %, a seconda dell’istituto

- Le ipoteche miste (parte fissa + parte SARON) restano un’opzione intermedia interessante

Le condizioni variano da un istituto all’altro: ecco perché è fondamentale confrontare le offerte per trovare la soluzione più conveniente.

Evoluzione dei tassi in % | Fonti: Bloomberg, UBS Switzerland SA (Si tratta di un tasso indicativo. Il tasso effettivo è calcolato sulla base del margine e del Compounded SARON del periodo di riferimento. Il Compounded SARON non può essere negativo.)

Ecco come interpretare questo grafico:

SARON :

- Base del mercato monetario → varia ogni giorno.

- Se scegli un’ipoteca SARON, paghi: SARON + margine bancario (~0,8% – 1,5%).

SWAP :

- Permette a una banca (o a te indirettamente) di bloccare questo tasso variabile per un periodo definito.

- Esempio: swap SARON → tasso fisso 5 anni.

- Più lunga è la durata, più il tasso swap include un premio per il rischio temporale.

Tasso fisso proposto oggi da banche e assicurazioni:

- Risultato di SARON + tasso swap + margine della banca.

- È il tasso che vedi sui siti di comparazione.

Quali sono le previsioni per i tassi fino alla fine dell’anno?

Gli analisti prevedono un leggero allentamento dei tassi fissi entro la fine del 2025 se l’inflazione continuerà a rallentare. Tuttavia, la BNS resta prudente e gli aumenti o le riduzioni dipenderanno da diversi fattori:

- L’andamento del PIL svizzero e dei principali indicatori economici

- La stabilità dell’inflazione, attualmente vicina al 2 %

- Le decisioni di politica monetaria prese dalla Banca Centrale Europea (BCE) e dalla Federal Reserve (Fed), che influenzano indirettamente la Svizzera

Nel breve termine, non bisogna aspettarsi un ritorno ai tassi minimi di prima del 2022. È importante mantenere cautela, soprattutto per chi ha un mutuo a tasso variabile.

| Banca es. | Tasso fisso 10 anni | Tasso variabile (SARON) |

|---|---|---|

| UBS | 1.43% – 1.48% | 0.96% + SARON |

| Credit Suisse | ~ 1.65% | Non specificato |

| Raiffeisen | ~1.50% | ~ 1.50% |

Quali fattori influenzano i tassi ipotecari?

Diversi elementi determinano i tassi proposti dalle banche e dagli altri istituti finanziari:

- La politica monetaria della BNS : il suo tasso guida orienta i costi di rifinanziamento per le banche

- L’inflazione : un aumento dei prezzi spinge generalmente i tassi verso l’alto

- La congiuntura economica globale : crescita, occupazione, tensioni geopolitiche…

- Il livello di rischio del dossier : capitale proprio, redditi, stabilità professionale, tipo di bene finanziato

Ogni mutuatario ha quindi un profilo unico che influenzerà le condizioni ottenute. Siete unici e il vostro dossier deve rifletterlo. La vostra felicità, nella vostra casa o appartamento, ne dipende.

Tasso fisso, tasso variabile o ipoteca mista: come scegliere?

I tassi ipotecari hanno un impatto diretto sulle vostre decisioni finanziarie : budget complessivo, capacità d’acquisto, scelta tra tasso fisso o SARON… Una variazione di pochi decimi di punto può rappresentare diverse migliaia di franchi a lungo termine. Inoltre, seguire regolarmente la loro evoluzione consente di anticipare i momenti migliori per stipulare o rinegoziare il mutuo, e di prepararsi a eventuali fluttuazioni del mercato (in particolare se optate per un tasso variabile o se il vostro contratto sta per scadere).

La scelta del tipo di tasso dipende dal vostro profilo, dalla vostra tolleranza al rischio e dalla vostra strategia patrimoniale.

| Tipo di ipoteca | Vantaggi | Svantaggi |

|---|---|---|

| Tasso fisso | Sicurezza Stabilità delle rate Ideale per budget ridotti | Meno flessibilità Tasso spesso più alto del SARON |

| Tasso SARON* | Tasso iniziale più basso Potenziale risparmio in caso di calo | Tasso rivisto ogni 3 mesi Rischio di aumento imprevisto |

| Ipoteca mista | Combina stabilità e opportunità | Più complessa da gestire |

*Il SARON viene ricalcolato ogni giorno lavorativo e applicato in media ogni 3 mesi. È quindi più volatile, ma può essere interessante se prevedete un calo dei tassi a medio termine.

Non esitate a contattare uno dei nostri broker ipotecari per ricevere una consulenza personalizzata e utilizzare il nostro simulatore online per ottenere una prima stima personalizzata rapida, gratuita e senza impegno.

Domande frequenti sui tassi ipotecari

Come influisce la fluttuazione dei tassi sul mio mutuo ipotecario?

Un aumento dei tassi accresce il costo complessivo del credito, soprattutto per le ipoteche variabili. Un tasso del 2 % invece dell’1,5 % su un prestito di 800’000 CHF può rappresentare diverse migliaia di franchi in più sulla durata.

Qual è l’attuale tasso guida?

Da luglio 2025, il tasso guida della Banca nazionale svizzera (BNS) è fissato all’1,25 %. Questo tasso influenza direttamente il costo del credito per le banche e, di conseguenza, i tassi ipotecari proposti ai privati. La BNS adegua il suo tasso in base all’inflazione, alla congiuntura economica e alla stabilità del franco svizzero. È quindi essenziale seguirne l’evoluzione se state valutando un mutuo.

Qual è il momento giusto per fare un mutuo?

Il “momento giusto” dipende dal vostro progetto. Piuttosto che attendere un ipotetico calo dei tassi, è meglio bloccare un’offerta interessante non appena siete pronti ad acquistare. I tassi possono variare rapidamente.

I tassi ipotecari aumenteranno?

È difficile rispondere con certezza, perché i tassi ipotecari dipendono da numerosi fattori: politica monetaria della BNS, inflazione, congiuntura economica, tassi internazionali, ecc.

Nell’estate 2025 la tendenza è piuttosto verso una stabilizzazione, con lievi oscillazioni a seconda del tipo di ipoteca e degli istituti. Tuttavia, un aumento non è escluso se l’inflazione dovesse ripartire o se la BNS adeguasse nuovamente il suo tasso guida.

Piuttosto che speculare, è meglio confrontare le offerte attuali e bloccare un tasso interessante non appena siete pronti. I nostri broker possono aiutarvi a pianificare in modo intelligente.

Come scegliere il giusto istituto di credito?

Ogni banca applica le proprie tariffe. Il tasso migliore non è tutto: anche condizioni di rimborso, flessibilità, assistenza sono da valutare. Un broker può aiutarvi a mettere in concorrenza più offerte.

Qual è la differenza tra tasso indicativo e tasso personalizzato?

Il tasso indicativo proposto dalle banche è spesso solo di riferimento. Il tasso personalizzato dipende invece dal vostro profilo (redditi, capitale proprio, tipo di immobile, rapporto di finanziamento, ecc.). Può essere più vantaggioso se il vostro dossier è solido. Ecco perché conviene passare da un broker per negoziare al meglio.

Si può rinegoziare un mutuo prima della scadenza?

Sì, è possibile in alcuni casi, soprattutto verso la fine del contratto. Potete anche valutare un rifinanziamento presso un’altra banca. È importante considerare eventuali penali per estinzione anticipata. Un broker può aiutarvi a fare i calcoli giusti.

Il tasso SARON può superare quello fisso?

Sì, è possibile, soprattutto in periodi di rapido aumento dei tassi guida. Il SARON è indicizzato ai tassi del mercato monetario svizzero a breve termine, quindi può salire. Questo rappresenta un rischio per chi cerca stabilità.

Posso cambiare tipo di tasso durante il contratto?

Dipende dal contratto iniziale. Alcune ipoteche offrono una possibilità di conversione (ad esempio passare da un tasso SARON a un tasso fisso). Ma non è sempre garantito. È meglio verificare le condizioni del contratto o chiedere consiglio a un broker prima di firmare.