Évolution du taux hypothécaire en Suisse : toutes les infos

- Retour sur l’évolution historique des taux hypothécaires en Suisse

- L’impact du taux d’intérêt hypothécaire sur une hypothèque

- Pourquoi il est important d’anticiper votre demande d’hypothèque

- Quels sont les taux hypothécaires actuels ?

- Quelles sont les prévisions pour les taux jusqu’à la fin de l’année ?

- Quels facteurs influencent les taux hypothécaires ?

- Taux fixe, taux variable ou hypothèque mixte : comment choisir ?

- Questions fréquentes sur les taux hypothécaires

Vous envisagez d’acheter un bien immobilier, de renégocier votre prêt ou simplement de mieux comprendre le marché ? Vous vous demandez si les taux vont monter, baisser, ou se stabiliser dans les prochains mois ? Vous êtes au bon endroit !

L’évolution des taux hypothécaires en Suisse influence directement le coût de votre crédit et votre capacité d’achat. Or, ces taux dépendent de nombreux facteurs : politique de la BNS, inflation, conjoncture économique, tension sur les marchés…

Voici un point complet et clair sur l’historique des taux en Suisse, les tendances actuelles et prévisions et sur l’impact concret de ces variations sur votre prêt hypothécaire.

Retour sur l’évolution historique des taux hypothécaires en Suisse

Au cours des 20 dernières années, les taux hypothécaires suisses ont connu une tendance à la baisse marquée, notamment après la crise financière de 2008. Cette chute a été favorisée par la politique monétaire très accommodante de la Banque nationale suisse (BNS), avec un taux directeur proche de zéro, voire négatif pendant plusieurs années.

Entre 2010 et 2020, les taux fixes à 10 ans se situaient souvent entre 1 % et 2 %, atteignant même parfois des planchers en dessous de 1 %.

2022-2023 ont marqué un tournant, avec une remontée progressive des taux hypothécaires due à la reprise de l’inflation mondiale et au relèvement des taux directeurs par les grandes banques centrales.

L’impact du taux d’intérêt hypothécaire sur une hypothèque

Le taux d’intérêt influence directement le coût total de votre prêt hypothécaire. Même une différence minime de 0,5 % peut représenter plusieurs milliers de francs sur la durée de remboursement.

Montant des mensualités

Plus le taux est élevé, plus vos mensualités seront importantes. Par exemple, pour un prêt de 800’000 CHF sur 10 ans :

- À 1,5 %, les intérêts cumulés seront d’environ 120’000 CHF

- À 2,5 %, ils monteront à plus de 200’000 CHF

Ce différentiel impacte votre budget mensuel, mais aussi votre capacité à investir ou épargner sur d’autres projets.

Capacité d’emprunt

Les établissements prêteurs tiennent compte du taux dans le calcul de votre capacité d’endettement. Un taux élevé peut réduire le montant maximum que vous pouvez emprunter, ou allonger la durée du prêt nécessaire pour rester dans les limites fixées.

Pourquoi il est important d’anticiper votre demande d’hypothèque

Dans un contexte économique instable, verrouiller un bon taux au bon moment peut faire la différence. C’est pourquoi vous faire accompagner par un courtier qui suit les marchés au quotidien et vous aide à choisir la meilleure stratégie selon vos objectifs est précieux.

Également, avant de signer votre prêt, comparez plusieurs offres et simulez l’impact de différentes hypothèses de taux. Signer trop vite sans comparer peut alourdir inutilement votre charge financière. Nos courtiers vous accompagnent à chaque étape pour faire le bon choix, au bon moment, en toute transparence.

En anticipant, vous pouvez vous préparer financièrement et avoir une meilleure chance d’obtenir un prêt hypothécaire avantageux

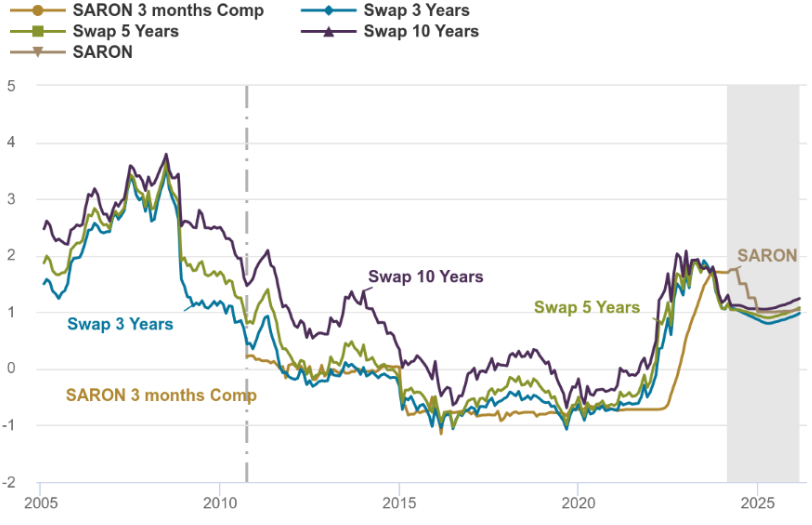

Quels sont les taux hypothécaires actuels ?

En ce milieu d’année 2025, les taux hypothécaires suisses se sont stabilisés après plusieurs mois de volatilité.

- Le taux fixe à 10 ans se situe en moyenne entre 2,1 % et 2,6 %

- Le taux SARON (Swiss Average Rate Overnight) fluctue actuellement autour de 1,5 % à 2 %, selon les établissements

- Les hypothèques mixtes (partie fixe + partie SARON) restent une option intermédiaire intéressante

Les conditions varient d’un prêteur à l’autre, d’où l’importance de comparer les offres pour trouver la formule la plus avantageuse

Evolution des taux en % | Sources: Bloomberg, UBS Switzerland SA (Il s’agit d’un taux d’intérêt indicatif. Le taux d’intérêt effectif est calculé à partir de la marge et du Compounded SARON de la période de décompte. Le Compounded SARON ne peut pas être négatif.)

Voici comment interpréter ce graphique :

SARON :

- Base du marché monétaire → évolue chaque jour.

- Si vous prenez une hypothèque SARON, vous payez : SARON + marge bancaire (~0,8 % à 1,5 %).

SWAP :

- Permet à une banque (ou à vous indirectement) de verrouiller ce taux variable sur une période donnée.

- Exemple : swap SARON → taux fixe 5 ans.

- Plus la durée est longue, plus le taux swap inclut une prime de risque temporel.

Taux fixe proposé aujourd’hui proposé par les banques et assurances :

- Résultat du SARON + taux swap + marge de la banque.

- C’est le taux qu’on voit sur les sites de comparaison.

Quelles sont les prévisions pour les taux jusqu’à la fin de l’année ?

Les analystes anticipent une légère détente des taux fixes d’ici fin 2025 si l’inflation continue à ralentir. Toutefois, la BNS reste prudente, et les hausses ou baisses dépendront de plusieurs facteurs :

- L’évolution du PIB suisse et des principaux indicateurs économiques

- La stabilité de l’inflation, actuellement proche de 2 %

- Les décisions de politique monétaire prises par la Banque centrale européenne (BCE) et la Réserve fédérale américaine (Fed), qui influencent indirectement la Suisse

À court terme, il ne faut pas s’attendre à un retour aux taux planchers d’avant 2022. La prudence reste de mise, surtout pour les emprunteurs à taux variable.

| Banque par ex. | Taux fixe 10 ans | Taux variable (SARON) |

|---|---|---|

| UBS | 1.43% – 1.48% | 0.96% + SARON |

| Crédit Suisse | ~ 1.65% | Non spécifié |

| Raiffeisen | ~1.50% | ~ 1.50% |

Quels facteurs influencent les taux hypothécaires ?

Plusieurs éléments déterminent les taux proposés par les banques et autres établissements financiers :

- La politique monétaire de la BNS : son taux directeur oriente les coûts de refinancement pour les banques

- L’inflation : une hausse des prix pousse généralement les taux à la hausse

- La conjoncture économique globale : croissance, emploi, tensions géopolitiques…

- Le niveau de risque du dossier : apport personnel, revenus, stabilité professionnelle, type de bien financé

Chaque emprunteur a donc un profil unique qui influencera les conditions obtenues. Vous êtes uniques et votre dossier doit le refléter. Votre bonheur, dans votre maison ou appartement, en dépend.

Taux fixe, taux variable ou hypothèque mixte : comment choisir ?

Les taux hypothécaires ont un impact direct sur vos décisions financières : budget global, capacité d’achat, choix entre taux fixe ou SARON… Une variation de quelques dixièmes de point peut représenter plusieurs milliers de francs à long terme. Aussi, suivre régulièrement leur évolution permet d’anticiper les meilleurs moments pour emprunter ou renégocier votre prêt, et se préparer aux éventuelles fluctuations du marché (notamment si vous optez pour un taux variable ou si votre contrat arrive bientôt à échéance).

Le choix du type de taux dépend de votre profil, de votre tolérance au risque et de votre stratégie patrimoniale.

| Type d’hypothèque | Avantages | Inconvénients |

|---|---|---|

| Taux fixe | Sécurité Stabilité des mensualités, Idéal pour les budgets serrés | Moins de flexibilité Taux souvent plus élevé que le SARON |

| Taux SARON* | Taux initial plus bas Potentielle économie en cas de baisse | Taux révisable tous les 3 mois Risque de hausse imprévue |

| Hypothèque mixte | Combine stabilité et opportunit | Plus complexe à gérer |

*Le SARON est recalculé tous les jours ouvrables et appliqué en moyenne tous les 3 mois. Il est donc plus volatile, mais peut être intéressant si vous anticipez une baisse des taux à moyen terme.

N’hésitez pas à contacter l’un de nos courtiers en hypothèque pour recevoir un conseil personnalisé et à utiliser notre calculateur hypothécaire en ligne (gratuit) pour obtenir une première estimation personnalisée rapide, gratuite et sans engagement.

Questions fréquentes sur les taux hypothécaires

Comment la fluctuation des taux impacte-t-elle mon prêt hypothécaire ?

Une hausse de taux augmente le coût global du crédit, en particulier pour les hypothèques variables. Un taux de 2 % au lieu de 1,5 % sur un emprunt de 800’000 CHF peut représenter plusieurs milliers de francs supplémentaires sur la durée.

Quel est le taux directeur actuellement ?

Depuis juillet 2025, le taux directeur de la Banque nationale suisse (BNS) est fixé à 1,25 %. Ce taux influence directement le coût du crédit pour les banques et, par conséquent, les taux hypothécaires proposés aux particuliers. La BNS ajuste son taux en fonction de l’inflation, de la conjoncture économique et de la stabilité du franc suisse. Il est donc essentiel de suivre son évolution si vous envisagez un emprunt immobilier.

Quel est le bon moment pour emprunter ?

Le “bon moment” dépend de votre projet. Plutôt que d’attendre une baisse hypothétique des taux, il vaut mieux sécuriser une offre attractive dès que vous êtes prêt à acheter. Les taux peuvent bouger rapidement.

Les taux hypothécaires vont-ils augmenter ?

Difficile de répondre avec certitude, car les taux hypothécaires dépendent de nombreux facteurs : politique monétaire de la BNS, inflation, conjoncture économique, taux internationaux, etc.

À l’été 2025, la tendance est plutôt à la stabilisation, avec de légères fluctuations selon les types d’hypothèques et les établissements. Toutefois, une remontée n’est pas exclue si l’inflation repart à la hausse ou si la BNS ajuste de nouveau son taux directeur.

Plutôt que de spéculer, mieux vaut comparer les offres actuelles et verrouiller un taux attractif dès que vous êtes prêt. Nos courtiers peuvent vous aider à anticiper intelligemment

Comment choisir le bon établissement prêteur ?

Chaque banque applique ses propres grilles tarifaires. Le meilleur taux ne fait pas tout : conditions de remboursement, modularité, accompagnement sont aussi à comparer. Un courtier peut vous aider à faire jouer la concurrence.

Quelle est la différence entre le taux affiché et le taux personnalisé ?

Le taux affiché par les banques est souvent indicatif. Le taux personnalisé, lui, dépend de votre profil (revenus, fonds propres, type de bien, ratio de financement, etc.). Il peut être plus avantageux si votre dossier est solide. D’où l’intérêt de passer par un courtier pour négocier au mieux

Peut-on renégocier une hypothèque avant son échéance ?

Oui, c’est possible dans certains cas, notamment à l’approche de la fin du contrat. Vous pouvez aussi envisager un refinancement auprès d’une autre banque. Il est important de prendre en compte les éventuelles pénalités de sortie anticipée. Un courtier peut vous aider à faire les bons calculs.

Le taux SARON peut-il dépasser le taux fixe ?

Oui, c’est possible, surtout en période de hausse rapide des taux directeurs. Le SARON est indexé sur les taux du marché monétaire suisse à court terme, donc il peut varier à la hausse. Cela représente un risque pour les emprunteurs qui cherchent la stabilité.

Puis-je changer de type de taux en cours de contrat ?

Cela dépend du contrat initial. Certaines hypothèques offrent une possibilité de conversion (par exemple, passer d’un taux SARON à un taux fixe). Mais ce n’est pas systématique. Il faut vérifier les conditions de votre contrat ou demander conseil à un courtier avant de signer.